लाभ की गणना प्राप्त राजस्व की मात्रा और लागत के बीच अंतर का निर्धारण कर रही है। प्रक्रिया को समझने के लिए, आपको प्रत्येक अवधारणा की डिकोडिंग जानने की आवश्यकता है, जो पहली नज़र में ही पर्यायवाची लगती है। सटीक परिणाम प्राप्त करने के लिए विभिन्न प्रकार की गणनाओं के सूत्रों और विधियों को जानना भी महत्वपूर्ण है।

निम्नलिखित जानकारी व्यवसाय प्रतिनिधियों के लिए रोचक और उपयोगी होगी:

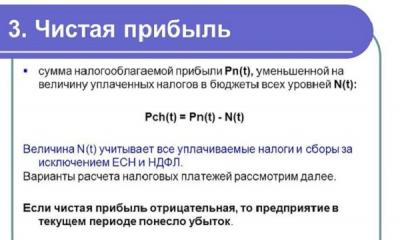

शुद्ध लाभ की गणना

शुद्ध लाभ की अवधारणा व्यवसाय में शामिल प्रत्येक व्यक्ति का एक अभिन्न अंग है। छोटे, मध्यम या बड़े व्यवसायों के सभी मालिक इसके बढ़ते या कम से कम स्थिर संकेतकों में रुचि रखते हैं। लाभ की सक्षम और सटीक गणना के लिए, बुनियादी संकेतकों से डेटा और आवश्यक सूत्रों का ज्ञान महत्वपूर्ण है।

शुद्ध लाभ सकल आय का एक हिस्सा है, जिसके संकेतकों को नियमित विश्लेषण की आवश्यकता होती है। शुद्ध लाभ की गणना के परिणाम इसमें योगदान करते हैं:

एक निश्चित अवधि के लिए राजस्व संकेतक

गणना को ध्यान में रखा जाता है:

- कंपनी के वर्तमान शेष पर डेटा;

- एक वित्तीय योजना तैयार करना;

- कई लेखांकन दस्तावेज़ (यदि आवश्यक हो, व्यक्तिगत आधार पर)।

विभिन्न पैमानों पर विश्लेषण संभव है - राजस्व 30, 180, 365 दिनों के लिए दिखाया जा सकता है। सबसे पहले समयावधि निर्धारित की जाती है.

FORMULA

पीपी = एफपी + वीपी + ओपी - सीएच

पीई - शुद्ध लाभ की मात्रा

एफपी - वित्तीय लाभ की राशि

वीपी - सकल लाभ का पैमाना

ओपी - परिचालन लाभ संकेतक

सीएच - कर शुल्क की राशि।

प्रत्येक घटक की गणना करने के लिए, निम्नलिखित सूत्र मदद करेंगे:

वीपी = राजस्व मात्रा - उत्पादन लागत आकार;

एफपी = वित्तीय आय का स्तर - वित्तीय व्यय के संकेतक;

ओपी = परिचालन आय - परिचालन व्यय।

शुद्ध लाभ स्तर की गणना कभी-कभी निम्नानुसार की जाती है:

पीपी = बी (राजस्व डेटा) - एसपी (उत्पाद लागत स्तर) - प्रशासनिक और वाणिज्यिक व्यय - अन्य खर्च - कर पीपी = लाभ - कर

लाभ गणना सूत्र

लाभ संकेतक स्थिति के आकलन की गहरी समझ प्रदान नहीं करता है, जिसे इसके संख्यात्मक मूल्य से संबंधित होने से समझाया जाता है, जिसे मौद्रिक संदर्भ में व्यक्त किया जाता है।

सूत्र गुणांक व्यय और सकल लाभ के बीच का अंतर है।

बिक्री की लागत - व्यय जो उत्पाद (वस्तुओं, सेवाओं) को बेचने की प्रक्रिया से संबंधित हैं।

बिक्री से लाभ की गणना

पीआरपी = वीपीआर - यूआर - केआर

केआर, यूआर - वाणिज्यिक और प्रशासनिक व्यय

वीपीआर - सकल लाभ

पीआरपी - व्यावसायिक गतिविधियों से आय।

किसी व्यवसाय के सकल लाभ की गणना

वीपीआर = वीओ - एसबीएसटी

सीबीएसटी - उत्पाद की बिक्री की लागत

में - राजस्व की मात्रा.

लाभ की मात्रा में वृद्धि श्रेणियों के प्रभाव पर निर्भर करती है:

- बाहरी (मूल्यह्रास, सरकारी विनियमन, बाजार भावना, क्रय लागत);

- आंतरिक (बिक्री स्तर संकेतक, वर्गीकरण संरचना, मूल्य, लागत, वाणिज्यिक व्यय)।

बाहरी कारकों का लाभ पर अप्रत्यक्ष प्रभाव पड़ता है।

लाभप्रदता गणना आपको लाभ का पूर्वानुमान लगाने की अनुमति देती है।

शुद्ध लाभ के आधार पर बिक्री पर रिटर्न

(ROM): ROM = (माल की बिक्री से आय / लागत * 100 प्रतिशत।

बिक्री लाभ का कारक विश्लेषण

पी = के*(सी - सी)

K - बेचे गए माल की मात्रा

सी - उत्पाद लागत

सी बिक्री सहित उत्पादन की लागत है।

उद्यम लाभ की गणना

लाभ किसी व्यवसाय के वित्तीय प्रदर्शन को दर्शाता है।

लाभ के प्रकार

- आय

पी (कीमत) - कीमत

क्यू (मात्रा) - माल की मात्रा

- कुल

जीपी = टीआर - टीसीटेक

जीपी (सकल लाभ) - सकल लाभ की मात्रा

टीआर (कुल राजस्व) - राजस्व संकेतक

TCtechn (कुल लागत) - तकनीकी लागत का स्तर

- बिक्री से

आरपी (प्राप्ति लाभ) - बिक्री से लाभ की राशि

टीआर (कुल राजस्व) - राजस्व की मात्रा

टीसी (कुल लागत) - कुल लागत का संकेतक

- साफ

एनपी (शुद्ध लाभ) - शुद्ध लाभ स्तर

टी (कर) - कर बोझ के आकार का संकेतक

- सीमांत

एमपी (सीमांत लाभ) - सीमांत लाभ का स्तर

टीआर (कुल राजस्व) - राजस्व का आकार

वीसी - माल की प्रति मात्रा परिवर्तनीय लागत

- तुलन पत्र

बीपी = आरपी - ओई + ओआर

बीपी (संतुलित लाभ) - बैलेंस शीट लाभ का आकार

आरपी (प्राप्ति लाभ) - बिक्री से लाभ का स्तर

या (अन्य राजस्व) - अन्य आय का संकेतक

OE (अन्य व्यय) - अतिरिक्त व्यय

- क्रिया संचालन कमरा

बीपी (संतुलित लाभ) - बैलेंस शीट लाभ का आकार

पीसी (प्रतिशत) - देय ब्याज

कुछ व्यावसायिक समस्याओं को हल करने के लिए प्रत्येक प्रकार के लाभ की गणना महत्वपूर्ण है, जो गतिविधियों की सफलता का गुणात्मक अध्ययन करने और जो हो रहा है उसकी स्पष्ट तस्वीर प्राप्त करने की अनुमति देता है।

सकल लाभ की गणना

सकल लाभ एक प्रकार का मध्यवर्ती लाभ है जो किसी भी व्यवसाय के लिए वित्तीय विवरण दाखिल करते समय दिखाई देता है। इसकी गणना आमतौर पर महीने/तिमाही/वर्ष के अंत में की जाती है, जो कंपनी के लक्ष्यों द्वारा नियंत्रित होती है।

संक्षेप में, सकल लाभ राजस्व (उत्पाद बेचते समय) और लागत (तैयारी के लिए प्रयुक्त) घटाकर प्राप्त किया जा सकता है। राजस्व में मुख्य उत्पाद (वैट को छोड़कर) की बिक्री से प्राप्त प्रत्येक राशि शामिल है। लागत संकेतक में उत्पादन/खरीद प्रक्रिया में खर्च किया गया प्रत्येक पैसा शामिल होता है।

लागत दर्शाते समय सकल लाभ के स्तर की गणना करते समय, निम्नलिखित पर ध्यान नहीं दिया जाता है:

सकल लाभ की गणना के लिए सूत्र (कई विकल्प):

- पीआर शाफ्ट = बी वर्ष - सी,

पीआर वैल - सकल लाभ का आकार

वीर - बिक्री राजस्व की मात्रा

सी - बेचे गए उत्पाद की लागत का संकेतक

औसत प्रतिशत के अनुसार:

- पीआर शाफ्ट = बी इन - सी

दोख में - सकल आय की राशि

सी - बेचे गए उत्पाद का लागत स्तर

व्यापार टर्नओवर संकेतकों के अनुसार:

- पीआर शाफ्ट = टी × पी एनएडीबी /100 - सी

पीआर वैल - सकल लाभ की मात्रा

टी - टर्नओवर संकेतक

सी - बेचे गए उत्पाद की लागत (वस्तुएं, सेवाएं)

पी एनएडीबी - सकल लाभ का निर्धारण करते समय गणना किए गए प्रीमियम का संकेतक (पी एनएडीबी = टी एनएडीबी /100 + टी एनएडीबी,)

टी एनएडीबी -% में ट्रेड मार्कअप का आकार।

लाभ गणना के तरीके

- प्रत्यक्ष गणना विधि

पीलाभ को नियोजित राजस्व और मूल कटौती सहित मौजूदा कीमत पर उत्पाद की कुल लागत के बीच अंतर के रूप में माना जाता है।

- मानक विधि

लाभ की गणना विभिन्न मानक संकेतकों (इक्विटी पूंजी पर, कंपनी की संपत्ति पर, बेचे गए उत्पाद की प्रति इकाई) को ध्यान में रखकर की जाती है।

- एक्सट्रपलेशन विधि

कई वर्षों की अवधि में गतिविधियों का अध्ययन, लाभ सृजन में सामान्य रुझान और पूर्वानुमान।

- विश्लेषणात्मक विधि

बहुघटक आर्थिक मॉडल का उपयोग किया जाता है। कंपनी की कुल सकल आय का प्रतिशत निर्धारित करते हुए, विश्लेषण के माध्यम से लाभ की मात्रा निर्धारित की जाती है।

किसी सेवा कंपनी या विनिर्माण उद्यम के लाभ की गणना के लिए मौजूदा तरीकों में से प्रत्येक योजना, गतिविधियों के प्रकार, साथ ही विभिन्न आंतरिक और बाहरी कारकों पर निर्भर करता है। लाभ विश्लेषण आपको भविष्य की योजना अवधि के लिए अधिक प्रभावी ढंग से योजना बनाने, लागत कम करने और व्यवसाय के राजस्व पक्ष की मात्रा बढ़ाने की अनुमति देता है।

किसी भी संगठन का रणनीतिक विकास उत्पादन के नियोजित पैमाने और बिक्री मूल्य के आंकड़ों पर आधारित होता है। ऐसे संकेतकों की गणना बाहरी कारकों को ध्यान में रखते हुए पिछली अवधियों के विश्लेषण के आधार पर की जाती है। एक सामान्य संकेतक जो किसी कंपनी के विकास की गतिशीलता को दर्शाता है वह बिक्री राजस्व है।

बिक्री राजस्व की गणना कैसे करें?

बिक्री राजस्व उन सभी वित्तीय संसाधनों का योग है जो कंपनी को रिपोर्टिंग अवधि के दौरान माल की बिक्री या सेवाओं के प्रावधान से प्राप्त हुए थे। इस मामले में, स्वयं के उत्पादन के उत्पाद और पुनर्विक्रय के उद्देश्य से खरीदे गए सामान दोनों को ध्यान में रखा जाता है। इसके अलावा, संपत्ति के अधिकार का एहसास हो सकता है। इस सूचक को मौद्रिक और वस्तु दोनों रूपों में व्यक्त किया जा सकता है (मूल्य वर्धित कर और उत्पाद शुल्क को ध्यान में रखे बिना गणना की जाती है)।

यह वह संकेतक है जिसे कंपनी की मुख्य गतिविधियों से आय और विभिन्न प्रकार के लाभ की गणना के लिए आधार के रूप में लिया जाता है। इसमें गैर-परिचालन गतिविधियों से होने वाले खर्च या नकद प्राप्तियां शामिल नहीं हैं। गणना एल्गोरिथ्म बहुत सरल है - बिक्री की मात्रा और माल की एक इकाई की लागत की जानकारी ली जाती है। यदि समीक्षाधीन अवधि के दौरान कीमत बदल गई है, तो राजस्व की गणना ऐसे प्रत्येक परिवर्तन के आधार पर की जाती है। कंपनी को माल की बिक्री से प्राप्त अन्य आय को ध्यान में नहीं रखा जाता है।

राजस्व की गणना के लिए सूत्र

बैलेंस शीट में राजस्व

जब उद्यम एक वर्ष से चल रहा है, तो प्रबंधक और प्रबंधन जानना चाहते हैं कि राजस्व की मात्रा कितनी है और इसका कितना हिस्सा व्यय के रूप में आता है। ये संकेतक लाभप्रदता दर्शाते हैं।

जैसा कि आप जानते हैं, बैलेंस शीट एक निश्चित अवधि के लिए किसी उद्यम के संचालन पर एक रिपोर्ट है। इस दस्तावेज़ में उस पंक्ति की तलाश करना बेकार है जो राजस्व की राशि प्रदर्शित करेगी, क्योंकि यह प्रदान नहीं की गई है। लेकिन बैलेंस शीट के लगभग हर अनुभाग में ऐसे संकेतक पर डेटा होता है, जो कंपनी की गतिविधियों की समग्र तस्वीर प्रदर्शित कर सकता है:

- बैलेंस शीट के पहले खंड में अचल संपत्तियों के अवशिष्ट मूल्य, अमूर्त संपत्ति और मूर्त संपत्तियों में निवेश जैसी पंक्तियाँ शामिल हैं। ऐसी वस्तुओं का विश्लेषण वृद्धि या कमी का संकेत देता है।

- अनुभाग "वर्तमान संपत्तियां", जिसमें "नकद और समकक्ष" पंक्ति शामिल है, जो उद्यम के कैश डेस्क पर वित्तीय प्राप्तियों की राशि प्रदर्शित करती है।

- वित्तीय प्रवाह का विवरण.

- एक आय विवरण जो लाभ मार्जिन दर्शाता है।

- उधार ली गई धनराशि के बारे में जानकारी.

बैलेंस शीट में लाभप्रदता की गणना के बारे में एक पंक्ति नहीं है, लेकिन उद्यम की संपत्ति और देनदारियों का आकार, जो रिपोर्ट में सूचीबद्ध हैं, और उनकी गतिशीलता राजस्व में वृद्धि या कमी का संकेत दे सकती है। ऐसा डेटा प्रबंधन के लिए एक संकेत होना चाहिए - क्या कंपनी को मौजूदा दिशा में आगे बढ़ना चाहिए, अपनी विकास रणनीति बदलनी चाहिए या इसके बारे में सोचना चाहिए।

लेख को 2 क्लिक में सहेजें:

किसी कंपनी के प्रदर्शन की स्थिति का आकलन करने के लिए राजस्व सबसे सरल संकेतक है। प्रत्येक प्रबंधक अनुसंधान के आधार पर अपने आकार का विश्लेषण करता है, अन्य पूर्ण और सापेक्ष प्रदर्शन संकेतकों की गणना करता है, और एक विकास रणनीति बनाता है। राजस्व उद्यम के वित्तपोषण का मुख्य स्रोत है, जो कंपनी को आगे की गतिविधियों और सक्रिय विकास के लिए आवश्यक भौतिक लाभ और कार्यशील पूंजी लाता है।

के साथ संपर्क में

उद्यमशीलता गतिविधि का एक मुख्य लक्ष्य न्यूनतम लागत पर अधिकतम लाभ प्राप्त करना है। गणना पद्धति के आधार पर लाभ को कई प्रकारों में विभाजित किया जाता है। व्यावसायिक प्रदर्शन का सबसे महत्वपूर्ण संकेतक बिक्री से लाभ है।

प्रत्येक व्यवसाय हमेशा अधिकतम लाभ कमाने के विकल्पों की तलाश में रहता है। ऐसा करने के लिए, सबसे पहले, आपको यह समझने की ज़रूरत है कि लाभ कैसे बनता है, गणना कैसे की जाती है और कौन से कारक इसके आकार को प्रभावित करते हैं।

सूचक की आवश्यकता क्यों है?

बिक्री से लाभ एक व्यापारिक संगठन के कामकाज का परिणामी संकेतक है। यह आपको यह आकलन करने की अनुमति देता है कि उद्यम की समग्र गतिविधियाँ कितनी प्रभावी हैं और क्या भविष्य में इन गतिविधियों को करने का कोई मतलब है (आप पता लगा सकते हैं कि व्यावसायिक दक्षता क्या है और इसकी गणना कैसे करें)।

बिक्री से लाभ एक व्यापारिक संगठन के कामकाज का परिणामी संकेतक है। यह आपको यह आकलन करने की अनुमति देता है कि उद्यम की समग्र गतिविधियाँ कितनी प्रभावी हैं और क्या भविष्य में इन गतिविधियों को करने का कोई मतलब है (आप पता लगा सकते हैं कि व्यावसायिक दक्षता क्या है और इसकी गणना कैसे करें)।

एक उद्यम को यह सुनिश्चित करने का प्रयास करना चाहिए कि उसे मिलने वाले लाभ का स्तर, यदि अधिकतम नहीं है, तो कम से कम सामान्य संचालन जारी रखने के लिए पर्याप्त है।

लाभ का आंकड़ा स्वयं स्थिति का सटीक आकलन प्रदान नहीं करेगा, क्योंकि मूल्य के संदर्भ में यह केवल एक निश्चित आंकड़ा है। मान लीजिए कि आपके संगठन को समीक्षाधीन अवधि में 200,000 रूबल का बिक्री लाभ प्राप्त हुआ। यह अच्छा है या बुरा? केवल इस आंकड़े को जानकर इस प्रश्न का उत्तर देना कठिन है।

ऑपरेशन की प्रभावशीलता के संबंध में निष्कर्ष निकालने के लिए, आप रिपोर्टिंग अवधि के लाभ की तुलना पिछली अवधियों से कर सकते हैं।उदाहरण के लिए, पिछले साल यह 150,000 रूबल था। यह जानकर, हम पहले ही कह सकते हैं कि लाभ में 50,000 रूबल या 33.3% की वृद्धि हुई है। यानी, रिपोर्टिंग वर्ष में उद्यम ने अधिक कुशलता से काम किया।

एक अन्य महत्वपूर्ण संकेतक जिसकी गणना लाभ का उपयोग करके की जाती है वह बिक्री पर रिटर्न है। यह आपको यह अनुमान लगाने की अनुमति देता है कि किसी कंपनी को अपने खर्चों से कितना लाभ मिलता है (या प्रति 1 रूबल खर्च पर कितना लाभ प्राप्त किया जा सकता है)।

ऐसा करने के लिए, आपको प्राप्त लाभ की राशि को कुल बिक्री मात्रा (मौद्रिक संदर्भ में व्यक्त) से विभाजित करना होगा। इस सूचक का सामान्य मान 8-10% है। यदि लाभप्रदता कम है, तो कंपनी के लिए मुनाफा बढ़ाने के विकल्पों पर विचार करना उचित है। सामान्य तौर पर लाभप्रदता और लाभप्रदता की मात्रा भी व्यवसाय के दायरे पर निर्भर करती है।

FORMULA

बिक्री से लाभ की गणना करते समय, एक सूत्र का उपयोग किया जाता है जिसमें संकेतक को सकल लाभ और व्यय (प्रशासनिक और वाणिज्यिक) के बीच अंतर के रूप में पहचाना जाता है। बदले में, सकल लाभ बिक्री राजस्व और बिक्री की लागत के बीच का अंतर है। अंतिम संकेतक में केवल वे लागतें शामिल हैं जो माल की बिक्री के लिए सीधे खर्च की गई थीं।

बिक्री से लाभ की गणना करते समय, एक सूत्र का उपयोग किया जाता है जिसमें संकेतक को सकल लाभ और व्यय (प्रशासनिक और वाणिज्यिक) के बीच अंतर के रूप में पहचाना जाता है। बदले में, सकल लाभ बिक्री राजस्व और बिक्री की लागत के बीच का अंतर है। अंतिम संकेतक में केवल वे लागतें शामिल हैं जो माल की बिक्री के लिए सीधे खर्च की गई थीं।

आइए इसे एक सूत्र के रूप में रखें:

पीआरपी = वीपीआर - यूआर - केआर, जहां:

- पीआरपी - बिक्री से लाभ;

- वीपीआर - सकल लाभ;

- यूआर, केआर - प्रशासनिक और वाणिज्यिक व्यय।

वीपीआर = इन - एसबीएसटी, कहां:

- में - कुल राजस्व;

- सीबीएसटी - बेचे गए माल की लागत।

आइए एक छोटा सा उदाहरण देखें. मान लीजिए कि कोई कंपनी घरेलू उपकरण बेचती है। रिपोर्टिंग वर्ष में, 2,000 वैक्यूम क्लीनर 5,000 रूबल की कीमत पर बेचे गए। कुल राजस्व होगा:

में = 5000 * 2000 = 10,000,000 रूबल।

एक उत्पाद की लागत 3300 रूबल है, सभी उत्पाद:

एसबीएसटी = 3300 * 2000 = 6,600,000 रूबल।

बिक्री और प्रशासनिक व्यय - क्रमशः 840,500 और 1,450,500 रूबल।

सबसे पहले, आइए सकल लाभ की मात्रा निर्धारित करें:

पीआरवी = 10,000,000 - 6,600,000 = 3,400,000 रूबल।

आइए उत्पादों की बिक्री से होने वाले लाभ की गणना करें:

पीआरपीआर = 3,400,000 - 1,450,500 - 840,500 = 1,109,000 रूबल।

यदि आप बिक्री लाभ से अन्य खर्च और सभी कर घटा देते हैं, तो आपको शुद्ध लाभ मिलता है।

बिक्री लाभ को क्या प्रभावित करता है?

बढ़ते मुनाफे के लिए भंडार खोजने के लिए, आपको यह समझने की जरूरत है कि यह किस पर निर्भर करता है। एक निश्चित अवधि में प्राप्त लाभ की राशि पर, कारकों के दो समूहों से प्रभावित - आंतरिक और बाहरी।

बढ़ते मुनाफे के लिए भंडार खोजने के लिए, आपको यह समझने की जरूरत है कि यह किस पर निर्भर करता है। एक निश्चित अवधि में प्राप्त लाभ की राशि पर, कारकों के दो समूहों से प्रभावित - आंतरिक और बाहरी।

पहले समूह में वे संकेतक शामिल हैं जिनका उपयोग लाभ की गणना के लिए किया जाता है:

- बिक्री की मात्राउत्पाद. यदि आप उच्च लाभप्रदता वाले उत्पाद बेचने पर ध्यान केंद्रित करते हैं, तो आपका लाभ मार्जिन बढ़ जाएगा। यदि आप कम लाभप्रदता के साथ बिक्री की मात्रा बढ़ाते हैं, तो लाभ मार्जिन कम हो जाएगा।

- लागत मूल्य)उत्पाद बेचे गए. निर्भरता सीधे आनुपातिक है: कीमत बढ़ती है - लाभ बढ़ता है, कीमत घटती है - लाभ कम हो जाता है।

- वर्गीकरण संरचनाजो उत्पाद बेचे जाते हैं. निर्भरता मात्रा के समान ही है - कुल बिक्री से सबसे अधिक लाभदायक उत्पादों के प्रतिशत में वृद्धि के साथ, लाभ में वृद्धि होगी, कम लाभप्रदता वाले उत्पादों में वृद्धि के साथ, इसके विपरीत, यह गिर जाएगा।

- लागत मूल्य।जब किसी उत्पाद की लागत घटती है, तो लाभ बढ़ता है, और जब बढ़ता है, तो इसके विपरीत। सामग्री और कच्चे माल को बदलने से लागत में कमी संभव है, जिससे गुणवत्ता में गिरावट हो सकती है।

- प्रबंधन लागत, व्यावसायिक खर्च।निर्भरता लागत के समान ही है।

उद्यम के पास इन कारकों को प्रभावित करने और उन्हें अपने विवेक से बदलने का अवसर है।

बाह्य कारक - यह बाज़ार के माहौल की वह स्थिति है जिसमें बिक्री की जाती है।कंपनी अपनी शर्तों को बदलने में असमर्थ है. इन कारकों में शामिल हैं:

- मूल्यह्रास के लिए कटौती की राशि (मूल्यह्रास बोनस क्या है और यह लेखांकन में कैसे परिलक्षित होता है इसके बारे में और पढ़ें);

- उन सामग्रियों और कच्चे माल की लागत जिनका उपयोग उत्पादों के निर्माण (उत्पादन क्षेत्र के लिए) में किया जाता है;

- बाज़ार की स्थिति - किसी उत्पाद के लिए आपूर्ति-मांग अनुपात (संयोजन);

- प्राकृतिक स्थितियाँ, अप्रत्याशित घटना और अप्रत्याशित परिस्थितियों का प्रभाव;

- सरकारी नीति - जुर्माना, लाभ, ब्याज और कर दरें, आदि।

ये कारक सीधे तौर पर मुनाफे को प्रभावित नहीं करते हैं। बेचे गए उत्पादों की लागत और मात्रा उन पर निर्भर करती है।

संकेतक बढ़ाने के कुछ तरीके

चूंकि बिक्री लाभ मुख्य रूप से बिक्री की मात्रा पर निर्भर करता है, आप गहन मार्ग अपना सकते हैं और उत्पाद की बिक्री की मात्रा बढ़ा सकते हैं। विश्लेषण के दौरान, आपको यह पता लगाना होगा कि कौन सा उत्पाद सबसे ज्यादा बिकता है और उसकी बिक्री कितनी लाभदायक है।

यदि इसकी लाभप्रदता अधिक है और मांग कम है, तो इसकी आवश्यकता है बिक्री को प्रोत्साहित करने के तरीकों की तलाश करें- एक विज्ञापन अभियान चलाना, नए लक्षित दर्शकों को ढूंढना, डिज़ाइन या उत्पाद की कुछ विशेषताओं को बदलना। आप जितने अधिक ग्राहकों को आकर्षित कर पाएंगे, अंततः आपका लाभ उतना ही अधिक होगा।

यदि बेचा जा रहा उत्पाद भी उद्यम में उत्पादित किया जाता है, तो लागत कम करके मुनाफा बढ़ाया जा सकता है। ऐसा करने के लिए, आपको सस्ती सामग्री और कच्चा माल (या तो खराब गुणवत्ता का, या आपूर्तिकर्ताओं को बदलकर) ढूंढना होगा। सामग्री की लागत कुल लागत का 80-90% तक होती है, इसलिए यदि आप सामग्री पर बचत करते हैं, तो अंतिम परिणाम काफी कम होगा। एक अन्य प्रभावी तरीका श्रम प्रक्रियाओं (स्वचालित उत्पादन, नई प्रौद्योगिकियों की शुरूआत) को अनुकूलित करना है।

योजना अवधि में उत्पादों की बिक्री से लाभ की गणना कैसे करें?

अपने काम की योजना बनाते समय, उद्यमों को अपेक्षित लाभ की मात्रा को भी ध्यान में रखना चाहिए। इसकी गणना करने के लिए, आपको यह जानना होगा कि हम कौन सा उत्पाद, किस कीमत पर और कितनी मात्रा में (योजनाबद्ध) बेचेंगे।

अपने काम की योजना बनाते समय, उद्यमों को अपेक्षित लाभ की मात्रा को भी ध्यान में रखना चाहिए। इसकी गणना करने के लिए, आपको यह जानना होगा कि हम कौन सा उत्पाद, किस कीमत पर और कितनी मात्रा में (योजनाबद्ध) बेचेंगे।

इसे प्लान करने का सबसे आसान तरीका है लाभप्रदता संकेतक का उपयोग करके गणना।पिछली अवधि के परिणामों से उत्पादों की लाभप्रदता पर पहले से ही डेटा मौजूद है, और इसकी मदद से अपेक्षित लाभ की गणना करना संभव है।

उदाहरण के लिए, अगले साल कंपनी 400 रूबल प्रति पीस की कीमत पर 1,500 उत्पाद बेचने की योजना बना रही है। इस उत्पाद की बिक्री पर रिटर्न 12% है। इसका मतलब है कि अपेक्षित लाभ होगा:

पीआरपी (योजना) = 1500 * 400 * 12% = 72,000 रूबल।

ऐसे कई विश्लेषणात्मक और वित्तीय कार्यक्रम भी हैं जो आपको सभी कारकों को ध्यान में रखते हुए अधिक सटीक पूर्वानुमान लगाने की अनुमति देते हैं। सबसे विश्वसनीय परिणाम प्राप्त करने के लिए, आपको यथासंभव अधिक डेटा प्रदान करना होगा और एक विस्तृत समय नमूना (कम से कम कई पिछले वर्ष) लेना होगा। साथ ही, गणना में वर्तमान आर्थिक स्थितियों (मुद्रास्फीति, कानून में बदलाव, माल की मांग का स्तर आदि) को ध्यान में रखा जाना चाहिए।

गतिविधियों की लाभप्रदता की गणना और विश्लेषण व्यवसाय प्रबंधन का एक महत्वपूर्ण तत्व है। छोटे संगठनों में, इस कार्य में अधिक समय और पैसा नहीं लगेगा; गणना का सबसे सरल तरीका प्रबंधक द्वारा किया जा सकता है। लेकिन परिणाम तुरंत सामने आएंगे - बढ़ी हुई दक्षता और बढ़े हुए मुनाफ़े के रूप में।

विषय पर अधिक जानकारी के लिए वीडियो देखें।

"लाभ" शब्द में किसी भी व्यावसायिक इकाई की गतिविधियों का सारा महत्व और समीचीनता समाहित है।

यदि यह मान सकारात्मक है तो यह उद्यम के लिए बहुत अच्छा है। यह नेताओं की सफलता और सक्षम प्रबंधन को दर्शाता है। लेकिन यदि लाभ की गणना में नकारात्मक मूल्य प्राप्त होता है, तो उद्यम लाभहीन है, और उद्यम के प्रशासन ने उत्पादन योजनाओं में गलतियाँ की हैं।

उत्पाद बेचने पर लाभ दिखाई देता है। इसका संकेतक बेचे गए उत्पाद की कीमत और उसके निर्माण के लिए आवश्यक लागत के बीच के अंतर से पहचाना जाता है। गणना में सभी लागतों को ध्यान में रखने के लिए लाभ का सही निर्धारण कैसे करें? आज की बातचीत इसी पर होगी.

उत्पाद की बिक्री से लाभ क्या है और यह कैसे बनता है?

अपने उत्पाद बेचने पर कंपनी को राजस्व प्राप्त होता है। इसलिए, यदि बिक्री से प्राप्त धन की राशि से हम उत्पादन गतिविधियों में उनके उत्पादन के लिए निवेश किए गए सभी खर्चों को घटा देते हैं, तो परिणाम मूल्य होगा या, जैसा कि इसे तैयार उत्पादों की बिक्री से सकल आय भी कहा जाता है।

व्यवहार में एक भेद है अनेक प्रकार का लाभ:

व्यवहार में एक भेद है अनेक प्रकार का लाभ:

- लेखांकन;

- साफ;

- आर्थिक।

लेखा लाभ इसका तात्पर्य बेचे गए उत्पादों के उत्पादन पर खर्च किए गए खर्चों को राजस्व से घटाकर प्राप्त की गई राशि है, जिसमें गैर-बिक्री परिचालन से आय या व्यय भी जोड़ा या घटाया जाता है। शुद्ध लाभ बेचे गए उत्पादों पर कर शुल्क की कुल राशि को लेखांकन से घटाकर प्राप्त किया जाता है। और तीसरा प्रकार आर्थिक लाभ राजस्व से उत्पादन की लागत घटाकर गणना की जाती है।

रिपोर्टिंग अवधि की शुरुआत से पहले उत्पादों से लाभ प्राप्त करने की योजना बनाई गई है। इसका आधार उद्यम की पिछली गतिविधियों और अन्य कारकों के विश्लेषण के परिणाम हैं जो निर्मित वाणिज्यिक उत्पादों की कीमत के गठन को प्रभावित करते हैं।

इस सूचक की गणना करना क्यों आवश्यक है?

लाभ सूचक संपूर्ण उद्यम की दक्षता का आकलन है। यह मान जितना अधिक होगा, सभी उत्पादन कार्यों को पूरा करना उतना ही अधिक सफल होगा और उत्पादन कार्यों पर धन का खर्च उतना ही अधिक किफायती होगा। इसलिए, प्रत्येक रिपोर्टिंग अवधि में लाभ निर्धारित होता है।

प्रत्येक रिपोर्टिंग अवधि की समाप्ति के बाद, लाभ संकेतक की तुलना पिछली अवधियों के मूल्यों से करना आवश्यक है। निष्कर्ष यह होगा: यदि नवीनतम मूल्यों में वृद्धि हुई है, तो इसका मतलब है कि उत्पादन गतिविधियाँ प्रभावी ढंग से की गईं। यदि यह नहीं देखा गया है, या इससे भी बदतर, लाभ की मात्रा कम हो गई है, तो उत्पादन के सभी चरणों का विश्लेषण करने और विपणन अनुसंधान करने की तत्काल आवश्यकता है। अन्यथा यह प्रतीक्षा करता है.

प्रत्येक रिपोर्टिंग अवधि की समाप्ति के बाद, लाभ संकेतक की तुलना पिछली अवधियों के मूल्यों से करना आवश्यक है। निष्कर्ष यह होगा: यदि नवीनतम मूल्यों में वृद्धि हुई है, तो इसका मतलब है कि उत्पादन गतिविधियाँ प्रभावी ढंग से की गईं। यदि यह नहीं देखा गया है, या इससे भी बदतर, लाभ की मात्रा कम हो गई है, तो उत्पादन के सभी चरणों का विश्लेषण करने और विपणन अनुसंधान करने की तत्काल आवश्यकता है। अन्यथा यह प्रतीक्षा करता है.

लागत के संबंध में लाभ के आधार पर गणना की गई। 8-10% के भीतर का प्रतिशत संगठन के अच्छे प्रदर्शन को दर्शाता है। यदि मूल्य कम है, तो उत्पादन लागत कम करना और यह सोचना आवश्यक है कि किन उपायों से मुनाफा बढ़ेगा।

यदि आपने अभी तक किसी संस्था का पंजीकरण नहीं कराया है तो सबसे आसान उपाययह ऑनलाइन सेवाओं का उपयोग करके किया जा सकता है जो आपको सभी आवश्यक दस्तावेज़ मुफ़्त में तैयार करने में मदद करेगी: यदि आपके पास पहले से ही एक संगठन है और आप लेखांकन और रिपोर्टिंग को सरल और स्वचालित करने के बारे में सोच रहे हैं, तो निम्नलिखित ऑनलाइन सेवाएँ बचाव में आएंगी और आपके उद्यम में एक अकाउंटेंट को पूरी तरह से बदल देगा और बहुत सारा पैसा और समय बचाएगा। सभी रिपोर्टिंग स्वचालित रूप से उत्पन्न होती है, इलेक्ट्रॉनिक रूप से हस्ताक्षरित होती है और स्वचालित रूप से ऑनलाइन भेजी जाती है। यह सरलीकृत कर प्रणाली, यूटीआईआई, पीएसएन, टीएस, ओएसएनओ पर व्यक्तिगत उद्यमियों या एलएलसी के लिए आदर्श है।

सब कुछ कुछ ही क्लिक में हो जाता है, बिना किसी कतार और तनाव के। इसे आज़माएं और आप आश्चर्यचकित हो जाएंगेयह कितना आसान हो गया है!

संकेतक की गणना के तरीके

अर्थशास्त्र में अनेक हैं प्राप्त लाभ की मात्रा की गणना करने की विधियाँउत्पाद जारी करते समय:

अर्थशास्त्र में अनेक हैं प्राप्त लाभ की मात्रा की गणना करने की विधियाँउत्पाद जारी करते समय:

- प्रत्यक्ष गणना पद्धति;

- लागत की प्रति इकाई आय की राशि प्राप्त करना;

- विश्लेषणात्मक रूप से।

आइए प्रत्येक को अधिक विस्तार से देखें।

प्रत्यक्ष गणना विधि

इस पद्धति का उपयोग तब किया जाता है जब उद्यम निरंतर लागत पर उत्पादों की एक छोटी श्रृंखला का उत्पादन करता है।

गणना अलग से की जाती है प्रत्येक प्रकार के सामान के लिएनिम्नलिखित संकेतकों के आधार पर:

- एक विशिष्ट प्रकार के उत्पाद के लिए नियोजित उत्पादन मात्रा का पैरामीटर;

- एक उत्पाद के निर्माण की नियोजित लागत - लागत;

- सामान के 1 टुकड़े का अनुमानित विक्रय मूल्य।

उदाहरण 1।

उदाहरण 1।

आरंभिक डेटा:

- नियोजित लागत पर उत्पाद की लागत 10 रूबल है;

- प्रति पीस नियोजित बिक्री मूल्य 12 रूबल है;

- उत्पादन क्षमता हमें प्रति माह 500 टुकड़े का उत्पादन करने की अनुमति देती है।

क्रम इस प्रकार होगा:

- हम माल की एक इकाई को उसकी कीमत से विनिर्माण लागत (लागत) घटाकर बेचने से होने वाले लाभ का निर्धारण करते हैं:

12 - 10 = 2 रूबल। - हम एक महीने में उद्यम द्वारा उत्पादित माल की कुल मात्रा से नियोजित लाभ की गणना करते हैं, पहले चरण में परिणामी संख्या को संपूर्ण मात्रा से गुणा करते हैं:

2x500 = 1000 रूबल।

इस प्रकार, कुल नियोजित लाभ 1000 रूबल होना चाहिए.

प्रति 1 रूबल लागत पर लाभ की गणना

इस पद्धति का उपयोग आउटपुट की संपूर्ण मात्रा को ध्यान में रखते हुए, प्रति 1 रूबल लागत पर लाभ की मात्रा को स्पष्ट करने के लिए किया जाता है। आमतौर पर इसका उपयोग विशिष्ट प्रकार के उत्पादों के लिए इस मूल्य को स्पष्ट करने के लिए नहीं किया जाता है।

आवश्यक संख्या प्राप्त करने के लिए आपको इन मापदंडों को जानना आवश्यक है:

आवश्यक संख्या प्राप्त करने के लिए आपको इन मापदंडों को जानना आवश्यक है:

- नियोजित उत्पादन लागत;

- पिछली अवधि में तैयार उत्पादों की बिक्री से कितना राजस्व प्राप्त हुआ था;

- विनिर्मित उत्पादों की बिक्री से कितना धन प्राप्त होने की उम्मीद है।

राजस्व भाग की गणना करने और स्थिर बिक्री मूल्य निर्धारित करने के लिए, आपको 1 रूबल से लाभ की गणना करने की आवश्यकता है। वाणिज्यिक उत्पादों के निर्माण में लागत।

सबसे पहले, सूत्र का उपयोग करके उत्पादन की एक इकाई की बिक्री से प्राप्त पिछली रिपोर्टिंग अवधि के लिए लाभ निर्धारित करें:

पी = एफ - एस, रगड़।,

कहाँ

पी - लाभ;

एफ - थोक मूल्य;

एस उत्पादन की लागत है.

अगला कदम यह निर्धारित करना है कि पूरे उद्यम का संचालन कितना लाभदायक था।

ऐसा करने के लिए, उत्पादन की प्रति इकाई लागत पर शुद्ध लाभ के अनुपात की गणना करें:

रेन= पी/एस*100 (%)

यदि यह आंकड़ा 10% से अधिक है, तो उद्यम को लाभदायक माना जाता है।

परिमाण खर्च किए गए प्रत्येक रूबल के लिए लाभनिम्नलिखित सूत्र द्वारा निर्धारित:

Р1rub.=एस/सी,

जहाँ S – लागत;

सी - बिक्री पर 1 टुकड़े की लागत।

ये सभी मूल्य न केवल उद्यम का मुख्य लाभ दर्शाते हैं, बल्कि उत्पादन लागत का प्रतिशत अनुपात भी दर्शाते हैं, जो कम से कम 10% होना चाहिए। तब उत्पादन की लाभप्रदता बहुत अच्छी आंकी जाती है।

उदाहरण 2.

उदाहरण 2.

आरंभिक डेटा:

- लागत प्रति 1 रूबल। रिपोर्टिंग अवधि में निर्मित उत्पाद की राशि 90 कोपेक होगी;

- यह 10 हजार रूबल के मूल्य के सामान का कुल उत्पादन करने की योजना है;

- लागत को 1 रूबल कम करने के लिए एक बचत मोड पेश किया गया है। 5 कोपेक की मात्रा में उत्पाद। प्रत्येक टुकड़े के लिए.

1 रगड़ से कितना लाभ मिलेगा? लागत?

सबसे पहले हम तय करते हैं नियोजित लागत की राशि उत्पादन लागत पर 1 रगड़। शुरू की गई बचत व्यवस्था को ध्यान में रखते हुए उत्पाद:

90 - 5 = 85 कोप्पेक

यह पता चला है कि बिक्री मूल्य पर उत्पादों के 1 रूबल के लिए, उत्पादन को 0.85 रूबल खर्च करने की आवश्यकता होती है, जिसे नियोजित लागत कहा जाता है।

चूंकि कुल मिलाकर 10 हजार रूबल का सामान तैयार करने की योजना है कुल लागत इच्छा:

0.85 x 10000 =8500 रूबल।

अब आप राशि निर्धारित कर सकते हैं उत्पादों की पूर्ण बिक्री के अधीन लाभ :

10000 -8500 = 1500 रूबल

निष्कर्ष: तैयार उत्पादों के 1 रूबल के लिए लागत 0.85 कोप्पेक होगी, और लाभ 0.15 कोप्पेक के बराबर होगा। उत्पाद की बिक्री से नियोजित लाभ की प्राप्ति की गणना करने की यह विधि काफी सटीक है। लेकिन इसका नुकसान यह है कि लाभ की मात्रा पर विशिष्ट कारकों के प्रभाव और उनके परिवर्तनों की पहचान करना संभव नहीं है।

विश्लेषणात्मक विधि

इस तकनीक का उपयोग न केवल समग्र लाभ संकेतक निर्धारित करने के लिए किया जाता है, बल्कि उत्पादों के निर्माण और बिक्री को प्रभावित करने वाले सभी कारकों का विश्लेषण करने के लिए भी किया जाता है।

इसमे शामिल है:

इसमे शामिल है:

- उत्पादों की रेंज और गुणवत्ता;

- उत्पादित माल की मात्रा;

- उत्पादन लागत की लागत;

- थोक लागत संकेतक;

- लाभप्रदता.

यह बहुत महत्वपूर्ण है कि यह विधि आय पक्ष पर विभिन्न कारकों के प्रभाव का आकलन करना संभव बनाती है और साथ ही इसे उचित स्तर पर बनाए रखने और बढ़ाने के लिए आवश्यक उपाय करती है।

इसका उपयोग दो दिशाओं में भविष्य के मुनाफे को निर्धारित करने के लिए किया जाता है: तुलनीय और अतुलनीय उत्पादों के लिए।

उत्पाद डेटा के बीच अंतर यह है कि यह नियोजित तिथि से पहले निर्मित किया गया था या नहीं। यदि ऐसी कोई घटना हुई है, तो तुलनीय उत्पादों के लिए भविष्य के लाभ की मात्रा की गणना करने के लिए पिछली रिपोर्टिंग अवधि के डेटा का उपयोग किया जाता है। जब पिछली अवधि में निर्मित नहीं किए गए उत्पादों के उत्पादन की प्रक्रिया को उत्पादन में लॉन्च किया जाता है, तो अतुलनीय उत्पादों के मापदंडों का उपयोग किया जाता है।

तुलनीय उत्पादों के लिए इनपुट डेटा:

- आधार अवधि में लागत पर लागत - 120 हजार रूबल।

- नियोजन अवधि में विनिर्मित उत्पादों की मात्रा में वृद्धि का गुणांक 1.15 है;

- विनिर्माण लागत में नियोजित कमी का गुणांक 1 पीसी। - 0.95;

- समीक्षाधीन अवधि के लिए लाभप्रदता अनुपात 0.3 था।

मुनाफ़ा राशि योजना अवधि में निम्नलिखित राशि होनी चाहिए:

120,000x1.15x0.95x0.3= 39.5 हजार रूबल।

गणना के लिए तालिका में सभी मापदंडों को प्रतिबिंबित करना सुविधाजनक है।

गणना के लिए प्रारंभिक डेटा

इस मामले में, तुलनीय और अतुलनीय उत्पादों के लिए लाभ की गणना अलग से की जानी चाहिए।

सबसे पहले आपको गणना करने की आवश्यकता है मूल लाभ पिछली अवधि में प्राप्त हुआ। इसके आधार पर, आय की अपेक्षित राशि को उन सभी कारकों को ध्यान में रखते हुए समायोजित किया जाता है जो विशेष रूप से आधार अवधि में इस मूल्य को प्रभावित करते हैं।

के संबंध में भी बुनियादी लाभप्रदता , जिसकी गणना पिछली अवधि के आंकड़ों से की जाती है। यह उसी अवधि में लागत पर परिणामी आधार लाभ को विभाजित करके निर्धारित किया जाता है।

नियोजित संकेतक भविष्य की अवधि इस प्रकार निर्धारित की जाती है:

- लागत पिछली अवधि के आधार पर बनी रहती है;

- अपेक्षित लाभ की मात्रा मूल लाभप्रदता पैरामीटर द्वारा निर्धारित की जाती है।

नियोजित आय की गणना करते समय, आपको कुछ कारकों को ध्यान में रखना होगा जो अपेक्षित लाभ की मात्रा को बदल सकते हैं (लागत कम करना, उत्पादित उत्पादों की संख्या में वृद्धि आदि)

जैसा कि आप देख सकते हैं, इस पद्धति से गणना चरणों में की जाती है:

जैसा कि आप देख सकते हैं, इस पद्धति से गणना चरणों में की जाती है:

- लाभ और लाभप्रदता के बुनियादी मापदंडों की गणना की जाती है;

- तुलनीय उत्पादों पर डेटा, जिसका उत्पादन किया जाएगा, नियोजित अवधि से पहले पिछली अवधि के लिए लागत मापदंडों द्वारा निर्धारित किया जाता है;

- मूल लाभप्रदता स्तर पैरामीटर का उपयोग करके, गणना में भविष्य के लाभ का आकार निर्धारित किया जाता है;

- नियोजन अवधि में आय में परिवर्तन को प्रभावित करने वाले व्यक्तिगत कारकों के मूल्यों के निर्धारण को न चूकना भी आवश्यक है।

यदि उपयुक्त डेटा उपलब्ध नहीं है, तो अतुलनीय उत्पादों के मौद्रिक लाभ की मात्रा प्रत्यक्ष गणना द्वारा पाई जा सकती है। यदि वे उपलब्ध नहीं हैं, तो उद्यम के लिए उत्पादों की औसत लाभप्रदता का उपयोग किया जाता है।

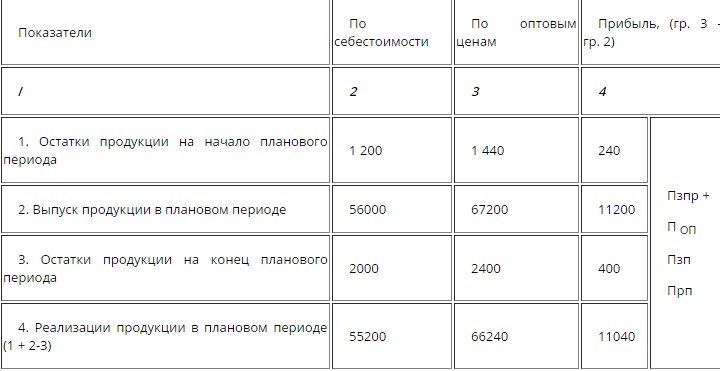

योजना अवधि में बिक्री से लाभ की गणना करने की प्रक्रिया

विनिर्मित उत्पादों की बिक्री से प्राप्त मौद्रिक लाभ की राशि की गणना व्यय और सकल लाभ के बीच अंतर के रूप में की जाती है। सकल लाभ की गणना बिक्री के दौरान प्राप्त राजस्व की मात्रा से बिक्री लागत घटाकर की जाती है।

बिक्री लागत में केवल उत्पादों की प्रत्यक्ष बिक्री को ध्यान में रखा जाता है।

कार्यान्वयन से लाभ सूत्र द्वारा निर्धारित:

पीआरपी = वीपीआर - यूआर - केआर

कहाँ,

वीपीआर - सकल लाभ;

यूआर, केआर - क्रमशः प्रशासनिक और वाणिज्यिक व्यय;

पीआरपी - प्राप्त लाभ (लाभ)।

निर्धारण हेतु सकल लाभ :

वीपीआर = इन - एसबीएसटी

कहां, एसबीएसटी - बिक्री लागत;

में - राजस्व की राशि.

प्राप्त लाभ के मूल्य से अन्य सभी खर्च और कर घटाने पर शुद्ध लाभ प्राप्त होगा।

लेखांकन प्रविष्टियों की तैयारी

लेखांकन में, बिक्री से लाभ इसमें कई खाते शामिल हैं:

क्या तैनातियाँवित्तीय परिणाम प्राप्त करने के लिए पूरा किया जाना चाहिए, अर्थात। मुनाफे का अंतर।

वे इस प्रकार होंगे:

- 50 /90.1 - 900 हजार रूबल। - नकद में बिक्री से प्राप्त आय कंपनी के कैश डेस्क में दर्ज की जाती है;

- 90.2 /41 - 790 हजार रूबल। - बिक्री की लागत को बट्टे खाते में डाल दिया गया है;

- 90.7 /44 - 68 हजार रूबल। - बिक्री व्यय को बट्टे खाते में डाल दिया जाता है।

इसे करने का तरीका यहां बताया गया है:

- 90.1 / 90.9 - 900 हजार रूबल।

- 90.9 / 90.2 - 790 हजार रूबल।

- 90.9 / 90.7 - 68 हजार रूबल।

पोस्टिंग के दौरान, हम यह निर्धारित करते हैं कि खाते 90.9 के क्रेडिट पर टर्नओवर 900 हजार रूबल है, अर्थात। बिक्री राजस्व की राशि. 858 हजार रूबल डेबिट में परिलक्षित होने चाहिए। (790 हजार रूबल + 68 हजार रूबल)। इस प्रकार, समीक्षाधीन अवधि के अंत में, क्रेडिट शेष 42 हजार रूबल था, जो बिक्री से लाभ दर्शाता है।

प्राप्त आंकड़ों का विश्लेषण

उद्यम के शुद्ध लाभ को प्रभावित करने वाले सभी कारकों का विश्लेषण निर्णायक भूमिका निभाता है। उद्यम के वित्तीय परिणाम का सही आकलन करना महत्वपूर्ण है, जो लेखांकन रिकॉर्ड में परिलक्षित होना चाहिए। यह इस तथ्य से उचित है कि एक एकाउंटेंट के लिए मुनाफे पर भुगतान किए जाने वाले कर योगदान की सही गणना करना महत्वपूर्ण है।

मुख्य पैरामीटर बिक्री के परिणामस्वरूप प्राप्त सकल लाभ है।

मुख्य पैरामीटर बिक्री के परिणामस्वरूप प्राप्त सकल लाभ है।

इसका आकार निम्नलिखित कारकों से प्रभावित होता है:

- राजस्व राशि;

- बेचे गए माल की कीमत;

- भौतिक दृष्टि से लागत आकार 1 (टन, टुकड़े, एल, एम2 एल, आदि);

- बेचे गए उत्पादों की श्रेणी की मांग में उतार-चढ़ाव।

परिभाषित करना सकल लाभ का आकार इस प्रकार:

वीपी = ओआरपी = सी - सी,

जहां ओआरपी बेचे गए उत्पादों की मात्रा है;

सी - राजस्व;

सी बेची गई वस्तुओं की लागत है।

यह ध्यान रखना आवश्यक है कि सकल लाभ की मात्रा को प्रभावित करने वाले मुख्य पैरामीटर राजस्व संकेतक, लागत और बेचे गए उत्पादों की श्रेणी में परिवर्तन हैं।

इस सूचक को बढ़ाने के तरीके

योजना में प्राथमिकता वाले क्षेत्र मुनाफा बढ़ रहा हैनिम्नानुसार हैं:

योजना में प्राथमिकता वाले क्षेत्र मुनाफा बढ़ रहा हैनिम्नानुसार हैं:

- अपने उपभोक्ता गुणों में प्रतिस्पर्धियों के समकक्षों से बेहतर वस्तुओं का उत्पादन करने के लिए उद्यम की उत्पादन क्षमता का पूर्ण उपयोग।

- कंपनी की एकाधिकार स्थिति के कारण, उन उत्पादों के निर्माण के लिए उत्पादन क्षमता का अधिकतम उपयोग जिनका कोई एनालॉग नहीं है।

- ऐसे उत्पादों के उत्पादन की शर्तों के तहत मात्रा और बिक्री में धीरे-धीरे वृद्धि, जिनमें एनालॉग्स की तुलना में कोई विशेष विशेषताएं नहीं हैं। इसे प्राप्त करने के लिए, विनिर्माण और वितरण लागत को कम करने के लिए उत्पादन दक्षता में सुधार करना आवश्यक है। बिक्री में सुधार और प्रतिस्पर्धियों पर श्रेष्ठता की स्थिति बनाने के लिए विपणन अनुसंधान लगातार किया जाना चाहिए।

1सी में सकल लाभ और लागत पर रिपोर्ट बनाने के निर्देश निम्नलिखित वीडियो ट्यूटोरियल में प्रस्तुत किए गए हैं:

किसी भी व्यावसायिक संगठन का मूल सिद्धांत सबसे अधिक आय उत्पन्न करना है।

लाभ किसी व्यवसाय की प्रभावशीलता (दक्षता) और उसकी लाभप्रदता का प्रत्यक्ष प्रमाण है। इस माहौल में सबसे महत्वपूर्ण संकेतक बिक्री लाभ है। कोई भी व्यावसायिक संगठन लगातार मुनाफा बढ़ाने के तरीके खोज रहा है। सबसे पहले आपको यह पता लगाना होगा कि लाभ क्या प्रभावित करता है, यह कैसे बनता है, इसकी गणना कैसे की जाती है और कौन से कारक लाभ की मात्रा को प्रभावित करते हैं।

बिक्री से लाभ की गणना करना क्यों आवश्यक है?

किसी उद्यम की उत्पादकता का आकलन किसी निश्चित अवधि के लाभ की पिछली अवधि के डेटा से तुलना करके किया जा सकता है। यदि लाभ में वृद्धि दिखाई देती है तो इसका मतलब है कि व्यवसाय प्रभावी ढंग से चल रहा है।

बिक्री लाभ का एक सफल विश्लेषण इसे बढ़ाने के उपायों को विकसित करना संभव बनाता है, साथ ही माल की लागत को कम करने और बिक्री बाजार को विकसित करने के तरीके भी ढूंढता है। यह सब लाभ और शुद्ध आय बढ़ाने का अवसर प्रदान करेगा।

बिक्री का विश्लेषण करने के लिए, उपयोग की जाने वाली जानकारी है:

- लाभ और हानि रिपोर्ट;

- तुलन पत्र;

- वित्तीय योजना।

लाभप्रदता- प्रतिशत के संदर्भ में लाभ की वह राशि जो संगठन लागत के संबंध में कमाता है।

लाभप्रदता की गणना शुद्ध लाभ को कुल राजस्व से विभाजित करके और 100% से गुणा करके की जाती है। 8-10% का सूचक सामान्य माना जाता है।

यदि लाभप्रदता कम है, तो संगठन को इसे बढ़ाने के उपायों के बारे में सोचने की जरूरत है।

FORMULA

बिक्री से लाभ की गणना सूत्र का उपयोग करके की जाती है। इसे व्यय और सकल लाभ के बीच अंतर के रूप में परिभाषित किया गया है।

सकल लाभ बिक्री राजस्व से बिक्री व्यय घटाकर निर्धारित किया जाता है।

बिक्री का खर्च(बिक्री की लागत) - केवल वे खर्च जो सीधे बिक्री पर जाते हैं।

तो, सूत्र:

पीआरपी = वीपीआर - यूआर - केआर

जहां, केआर, यूआर - वाणिज्यिक/प्रशासनिक व्यय;

वीपीआर - सकल लाभ;

पीआरपी - कंपनी की गतिविधियों से आय।

सकल लाभ की गणना:

वीपीआर = वीओ - एसबीएसटी

जहां, सीबीएसटी उत्पादों को बेचने की लागत है;

में - राजस्व की मात्रा.

यदि आप लाभ मूल्य से अन्य सभी खर्च और कर घटा देते हैं, तो आपको शुद्ध लाभ मिलेगा।

बिक्री लाभ की गणना के लिए सूत्र का उपयोग करने का एक उदाहरण।

एक उदाहरण का उपयोग करके शुद्ध लाभ का निर्धारण

उद्यमी कुज़नेत्सोव खुदरा में कार्यालय आपूर्ति बेचते हैं। एक महीने के भीतर, उन्होंने एक थोक गोदाम से 500,000 रूबल का सामान खरीदा। डिलीवरी की व्यवस्था करने में उन्हें 5,000 रूबल का खर्च आया। कुज़नेत्सोव ने खुदरा स्थान किराए पर लेने के लिए 5,000 रूबल का भुगतान किया। कर और शुल्क - 7,000 रूबल। अन्य खर्चों पर 10,000 रूबल खर्च किए गए।

उद्यमी कुज़नेत्सोव खुदरा में कार्यालय आपूर्ति बेचते हैं। एक महीने के भीतर, उन्होंने एक थोक गोदाम से 500,000 रूबल का सामान खरीदा। डिलीवरी की व्यवस्था करने में उन्हें 5,000 रूबल का खर्च आया। कुज़नेत्सोव ने खुदरा स्थान किराए पर लेने के लिए 5,000 रूबल का भुगतान किया। कर और शुल्क - 7,000 रूबल। अन्य खर्चों पर 10,000 रूबल खर्च किए गए।

एक महीने के भीतर कुज़नेत्सोव ने सारा सामान बेच दिया।

30% मार्कअप के साथ, सकल बिक्री राजस्व 650,000 रूबल होगा।

लाभ गणना:

- एक उद्यमी के सभी खर्चों का योग किया जाता है।

500,000 रूबल - माल के लिए;

27,000 रूबल - सामान बेचने की सभी लागत;

- सकल राजस्व (Vo) 650,000 रूबल है।

- सकल आय और उत्पाद बेचने की लागत के बीच का अंतर बिक्री लाभ बनाता है।

पीआरपी = वीपीआर - यूआर - केआर

उर, क्र = 5,000 (माल की डिलीवरी) +5,000 (परिसर का किराया) = 10,000

पीआरपीआर=150,000-10,000=140,000 (बिक्री से लाभ)

- शुद्ध लाभ की गणना करने के लिए, आपको लाभ के आंकड़े से करों और अन्य खर्चों को घटाना होगा।

नेट पीआरपी=140,000 - (7000+10,000)=123,000 रूबल।

इस प्रकार, कुज़नेत्सोव को शुद्ध लाभ के 123,000 रूबल प्राप्त होंगे। परिणामस्वरूप, यह राशि महीने के लिए कार्यालय आपूर्ति में उसकी व्यापारिक गतिविधियों का परिणाम होगी।

यह लाभ की गणना का सबसे बुनियादी उदाहरण है. व्यवहार में, कई अन्य संकेतकों का उपयोग किया जाता है जो लाभ को अधिक सटीक रूप से निर्धारित करने में मदद करते हैं। इनमें विनिमय दरें, मौसमी, मुद्रास्फीति और अन्य शामिल हैं। यह सब संगठन की लाभप्रदता को महत्वपूर्ण रूप से प्रभावित कर सकता है।

बिक्री लाभ को क्या प्रभावित करता है?

मुनाफ़ा बढ़ाने के विकल्प विकसित करने के लिए, आपको यह पता लगाना होगा कि यह किस पर निर्भर करता है। लाभ आंतरिक और बाह्य कारकों के अधीन है।

प्रमुख आंतरिक कारक हैं:

प्रमुख आंतरिक कारक हैं:

- व्यापारिक राजस्व;

- बिक्री की मात्रा;

- माल की लागत;

- माल की लागत;

- माल बेचने की लागत;

- प्रबंधन व्यय.

उद्यमी इन कारकों को प्रभावित कर सकते हैं और यदि आवश्यक हो तो उन्हें बदल सकते हैं।

व्यवसायी बाहरी कारकों को प्रभावित नहीं कर सकते जो बाज़ार की स्थिति पर निर्भर करते हैं।

इसमे शामिल है:

- मूल्यह्रास के खर्चे;

- बाजार की स्थितियां;

- प्राकृतिक और जलवायु कारक (अप्रत्याशित घटना);

- राज्य कर नीति.

इन कारकों का लाभ पर सीधा प्रभाव नहीं पड़ता है, लेकिन माल की लागत और उनकी बिक्री की मात्रा में उतार-चढ़ाव हो सकता है।

आइए मुनाफ़ा बढ़ाने के कुछ विकल्पों पर नज़र डालें:

नियोजन अवधि में उत्पादों की बिक्री से लाभ संकेतक की गणना कैसे करें?

अपने काम को व्यवस्थित करते समय, एक उद्यमी को अनुमानित लाभ के आकार को ध्यान में रखना होगा। इसे निर्धारित करने के लिए, आपके पास उत्पाद के प्रकार, कीमत और बिक्री की मात्रा (योजनाबद्ध) पर डेटा होना चाहिए।

गणना का सबसे सुलभ तरीका लाभप्रदता संकेतक का उपयोग करना है।

जैसे, अगले महीने, एक व्यापारिक संगठन 8,000 सामान बेचने की योजना बना रहा है, जिसकी कीमत 700 रूबल प्रति यूनिट है। इन वस्तुओं की बिक्री पर लाभप्रदता 11% है (पिछली अवधि की गणना के अनुसार)।

इस प्रकार, नियोजित लाभ होगा:

पीआरपी (योजना) = 8000 * 700 * 11% = 616,000 रूबल।

नियोजित व्यापारिक लाभप्रदता की गणना और विश्लेषण व्यवसाय प्रबंधन का एक महत्वपूर्ण घटक है। इस आयोजन के परिणाम स्वरूप संगठन की कार्यकुशलता में वृद्धि होगी।

लाभ अनुपात बढ़ाने के उपाय

यह समझने के लिए कि लाभ कैसे बढ़ाया जाए, आपको यह समझने की आवश्यकता है कि यह किन भागों से बनता है।

बिक्री प्रणाली के मुख्य संकेतक सूत्र के गुणांक हैं, जो व्यावसायिक गतिविधियों से संगठन की आय की मात्रा निर्धारित करते हैं।

खुदरा क्षेत्र में, लाभ मुख्य रूप से बिक्री की मात्रा पर निर्भर करता है।

अनुमानित बिक्री वृद्धि (और क्रमशः लाभ) के क्षणों को निर्धारित करने के लिए, बिक्री की मात्रा को प्रमुख इकाइयों में विभाजित किया जाना चाहिए।

अनुमानित बिक्री वृद्धि (और क्रमशः लाभ) के क्षणों को निर्धारित करने के लिए, बिक्री की मात्रा को प्रमुख इकाइयों में विभाजित किया जाना चाहिए।

बिक्री की मात्रा = (आवक प्रवाह) x (रूपांतरण दर) x (औसत बिल)

- 1) रूपांतरण दर यह निर्धारित करती है कि कुल ग्राहक प्रवाह का कौन सा हिस्सा वास्तविक हो गया है।

यह संकेतक माल की श्रेणी, कर्मचारियों की व्यावसायिकता और स्टोर डिजाइन के दृश्य घटक पर निर्भर करता है। - आने वाला प्रवाह व्यावहारिक रूप से इन कारकों से प्रभावित नहीं होता है, लेकिन यह विज्ञापन, व्यापारिक संगठन के स्थान, दुकान की खिड़कियों के डिजाइन और चमक से प्रभावित होता है।

- औसत चेक का आकार बिक्री कर्मचारियों के काम की गुणवत्ता, चल रहे प्रचार, छूट, विशेष प्रस्तावों और अन्य "प्रचार" घटनाओं पर निर्भर करता है।

हम प्रमुख संकेतक मापते हैं:

- व्यवहार में, केवल आने वाले प्रवाह को मापने की आवश्यकता होती है (इनलेट पर विशेष सेंसर या छोटी मात्रा के लिए मैन्युअल रूप से)।

- रूपांतरण दर सूत्र:

रूपांतरण दर = (बिक्री की संख्या) / (आवक प्रवाह)। - औसत चेक की गणना दैनिक राजस्व को बिक्री की संख्या से विभाजित करके की जाती है।

बिक्री प्रदर्शन संकेतकों से डेटा दर्ज किया जाना चाहिए और उन पर आंकड़े रखे जाने चाहिए। उनमें से प्रत्येक को बढ़ाने के लिए रणनीतिक उपायों के आगे विकास और कार्यान्वयन के लिए ऐसा करने की आवश्यकता है।

आने वाले प्रवाह को बढ़ाने के लिए, आपको आने वाले महीनों के लिए एक स्पष्ट योजना की आवश्यकता है, जिसमें खरीदारों को आकर्षित करने के उद्देश्य से गतिविधियाँ विकसित की जाएं।

विक्रेताओं के काम, मांग और बिक्री स्तर का विश्लेषण करके रूपांतरण दर को बढ़ाया जा सकता है। ग्राहकों को कोई निश्चित उत्पाद नहीं मिल सकता है या दिखाई नहीं दे सकता है, या ऐसा उत्पाद आपके व्यापारिक संगठन में बिल्कुल भी प्रचलन में नहीं हो सकता है।

विभिन्न प्रचारों को विकसित करके औसत जांच को बढ़ाया जा सकता है जो आपको और अधिक खरीदने के लिए प्रेरित करेगा।