Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Расчет прибыли от реализации

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Расчет валовой прибыли бизнеса

Впр = ВО – Сбст

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

Рентабельность продаж по чистой прибыли

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

Факторный анализ прибыли от реализации

П = К*(Ц - С)

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

- выручка

P (price) – цена

Q (quantity) – количество товара

- валовая

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

- от продаж

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

- чистая

NP (net profit) – уровень чистой прибыли

T (taxes) – показатель размеров налоговой нагрузки

- маржинальная

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

- балансовая

BP = RP – OE + OR

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

- операционная

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

Формула расчета валовой прибыли (несколько вариантов):

- ПР вал = В ыр – С,

ПР вал - размер валовой прибыли

В ыр - объем выручки от продаж

С - показатель себестоимости проданного продукта

по показателям среднего процента:

- ПР вал = В дох – С

В дох - размер валового дохода

С - уровень себестоимости проданного продукта

по показателям товарооборота:

- ПР вал = Т × Р надб /100 – С

ПР вал - объем валовой прибыли

Т - показатели товарооборота

С - размер себестоимости проданного продукта (товар, услуги)

Р надб - показатель расчетной надбавки при определении валовой прибыли (Р надб = Т надб /100 +Т надб,)

Т надб - размер торговой надбавки в %.

Методы расчета прибыли

- Метод прямого счета

П рибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

- Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

- Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

- Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж.

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права. Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов).

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности. Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения. Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание.

Формула расчета выручки

Выручка в бухгалтерском балансе

Когда предприятие отработало в течение года, менеджеры и руководство желают знать размер выручки, какая часть при этом приходится на расходы. Именно данные показатели свидетельствуют о , прибыльности.

Как известно, баланс представляет собой отчет о работе предприятия за определенный период. Искать в данном документе строку, которая отобразит размер выручки, бесполезно, так как она не предусматривается. Но практически каждый раздел баланса имеет данные о таком показателе, который может отобразить общую картину деятельности компании:

- Первый раздел баланса содержит такие строки, как остаточная стоимость основных средств, нематериальные активы, вложения в материальные ценности. Анализ таких пунктов свидетельствует о росте или снижении .

- Раздел «Оборотные активы», которые содержат строку «Денежные средства и эквиваленты», что отображает размер финансовых поступлений в кассу предприятия.

- Отчет о движении финансовых средств.

- Отчет о финансовых результатах, в котором указан размер прибыли.

- Информация о заемных средствах.

Бухгалтерский баланс не содержит строки о расчете доходности, но размер активов и пассивов предприятия, которые прописаны в отчете, и их динамика могут указывать на рост или снижение выручки. Такие данные должны быть сигналом для дирекции – стоит ли компании двигаться в действующем направлении, изменить стратегию развития или даже задуматься, .

Сохраните статью в 2 клика:

Выручка – это самый простой показатель для оценки состояния работы компании. Каждый руководитель анализирует ее размер, на основе исследования рассчитывает другие абсолютные и относительные показатели деятельности, формирует стратегию развития. Выручка является основным источником финансирования предприятия, приносящим материальные блага и оборотные средства, необходимые компании для дальнейшей деятельности и активного развития.

Вконтакте

Одна из главных целей предпринимательской деятельности — получение максимального размера прибыли при минимальных расходах. В зависимости от способа расчета прибыль делится на несколько видов. Самым значимым показателем эффективности функционирования бизнеса является прибыль от продаж.

Каждое предприятие всегда ищет варианты максимизации прибыли. Для этого нужно, прежде всего, понять, как прибыль формируется, рассчитывается, и какие факторы влияют на ее размер.

Для чего необходим показатель?

Прибыль от продаж — результирующий показатель функционирования торговой организации. Он позволяет оценить, насколько эффективна общая деятельность предприятия и есть ли смысл вообще осуществлять эту деятельность

в дальнейшем (о том, что такое эффективность бизнеса и как ее рассчитать, можно узнать ).

Прибыль от продаж — результирующий показатель функционирования торговой организации. Он позволяет оценить, насколько эффективна общая деятельность предприятия и есть ли смысл вообще осуществлять эту деятельность

в дальнейшем (о том, что такое эффективность бизнеса и как ее рассчитать, можно узнать ).

Предприятие должно стремиться к тому, чтобы получаемый им уровень прибыли был если не максимальным, то хотя бы достаточным для продолжения нормальной работы.

Сама по себе величина прибыли не даст точной оценки ситуации, поскольку это просто определенная цифра в стоимостном выражении. Допустим, ваша организация получила в отчетном периоде прибыль от продаж в размере 200 000 рублей. Хорошо это или плохо? Ответить на этот вопрос, зная только эту цифру, сложно.

Для того чтобы сделать выводы относительно эффективности функционирования, можно сравнить прибыль за отчетный период с предыдущими периодами. Например, в прошлом году она составляла 150 000 рублей. Зная это, уже можно сказать, что прибыль возросла на 50 000 рублей, или на 33,3%. То есть в отчетном году предприятие сработало эффективнее.

Еще один важный показатель, который рассчитывается при помощи прибыли – это рентабельность продаж. Он позволяет оценить, сколько процентов прибыли получает предприятие от своих расходов (или какую прибыль можно получить на 1 рубль затрат).

Для нужно размер полученной прибыли разделить на совокупный объем продаж (выраженный в денежной форме). Нормальным значением этого показателя является 8-10%. Если рентабельность ниже, то предприятию есть смысл продумать варианты увеличения прибыли. Величина рентабельности и прибыльность в целом зависят еще и от сферы деятельности бизнеса.

Формула

Когда ведется расчет прибыли от продаж используется формула, в которой показатель узнается как разница между валовой прибылью и расходами (управленческими и коммерческими).

В свою очередь, валовая прибыль – это разность между выручкой от продажи и себестоимостью реализации. К последнему показателю относятся только те затраты, которые были понесены непосредственно на продажу товаров.

Когда ведется расчет прибыли от продаж используется формула, в которой показатель узнается как разница между валовой прибылью и расходами (управленческими и коммерческими).

В свою очередь, валовая прибыль – это разность между выручкой от продажи и себестоимостью реализации. К последнему показателю относятся только те затраты, которые были понесены непосредственно на продажу товаров.

Представим это в виде формулы:

Прпр = Впр – УР – КР, где:

- Прпр – прибыль от продаж;

- Впр – валовая прибыль;

- УР, КР – управленческие и коммерческие расходы.

Впр = Во – Сбст, где:

- Во – общий объем выручки;

- Сбст – себестоимость реализованной продукции.

Рассмотрим небольшой пример. Допустим, предприятие занимается продажей бытовой техники. В отчетном году было реализовано 2000 пылесосов по цене 5000 рублей. Общая выручка составит:

Во = 5000 * 2000 = 10 000 000 руб.

Себестоимость одного изделия – 3300 рублей, всех изделий:

Сбст = 3300 * 2000 = 6 600 000 руб.

Коммерческие и управленческие расходы – 840 500 и 1 450 500 рублей соответственно.

Для начала определим размер валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 руб.

Осуществим расчет прибыли от продажи продукции:

Прпр = 3 400 000 – 1 450 500 – 840 500 = 1 109 000 руб.

Если от прибыли от продаж отнять остальные расходы и все налоги, то получится чистая прибыль.

Что влияет на прибыль от продаж?

Для поиска резервов увеличения прибыли нужно понять, от чего она зависит. На размер прибыли, полученной в определенном периоде, влияют две группы факторов – внутренние и внешние.

Для поиска резервов увеличения прибыли нужно понять, от чего она зависит. На размер прибыли, полученной в определенном периоде, влияют две группы факторов – внутренние и внешние.

В первую группу входят те показатели, которые используются при расчете прибыли:

- Объем продаж продукции. Если сделать упор на продажу продукции с высокой рентабельностью, то величина прибыли возрастет. Если увеличить объем продаж с низким уровнем рентабельности, то размер прибыли уменьшится.

- Стоимость (цена) реализуемой продукции. Зависимость прямо пропорциональная: цена растет – прибыль растет, цена снижается – прибыль становится меньше.

- Структура ассортимента продукции, которая реализуется. Зависимость такая же, как и с объемом – при увеличении процента наиболее рентабельной продукции от общего объема продаж прибыль возрастет, при увеличении продукции с низкой рентабельностью – наоборот, упадет.

- Себестоимость. При снижении себестоимости товара прибыль возрастает, при увеличении – наоборот. Снижение себестоимости возможно за счет изменения материалов и сырья, что может привести к ухудшению качества.

- Расходы на управление, коммерческие расходы. Зависимость такая же, как и с себестоимостью.

Предприятие имеет возможность воздействовать на эти факторы и изменять их на свое усмотрение.

Внешние факторы – это состояние рыночной среды, на которой осуществляются продажи. Изменить ее условия предприятие не в силах. К данным факторам относятся:

- величина отчислений на амортизацию (больше о том, что такое амортизационная премия и как она отражается в бухгалтерском учете, читайте );

- стоимость тех материалов и сырья, которое используется при изготовлении продукции (для производственной сферы);

- состояние рынка – соотношение спрос-предложение на товар (конъюнктура);

- природные условия, воздействие форс-мажорных и непредвиденных обстоятельств;

- государственная политика – штрафы, льготы, ставки по процентам и налогам и т.п.

Прямо эти факторы на прибыль не влияют. От них зависит себестоимость и объем продукции, которую удалось реализовать.

Некоторые пути увеличения показателя

Поскольку прибыль от продаж зависит, прежде всего, от объема продаж, можно пойти интенсивным путем и просто увеличить объемы реализации продукции. В ходе анализа нужно выяснить, какой товар продается лучше всего и насколько его продажа выгодна.

Если рентабельность у него высокая, а спрос низкий, то нужно поискать пути стимулирования сбыта – провести рекламную кампанию, найти новые целевые аудитории, изменить дизайн или некоторые характеристики товара. Чем больше покупателей получится привлечь, тем больше в итоге станет прибыль.

Если реализуемый товар еще и производится на предприятии, то можно увеличить прибыль через снижение себестоимости. Для этого нужно найти более дешевые материалы и сырье (либо худшего качества, либо путем смены поставщиков). Материальные затраты составляют до 80-90% всей себестоимости, поэтому при экономии на материалах итоговый результат получится значительно меньше. Также эффективным способом является оптимизация трудовых процессов (автоматизированное производство, внедрение новых технологий).

Как рассчитать показатель прибыль от продажи продукции в плановом периоде?

При планировании своей работы предприятия должны учитывать и размер ожидаемой прибыли. Для его расчета нужно знать, какой товар мы будем продавать, по какой цене и в каких объемах (плановых).

При планировании своей работы предприятия должны учитывать и размер ожидаемой прибыли. Для его расчета нужно знать, какой товар мы будем продавать, по какой цене и в каких объемах (плановых).

Самый простой способ такого планирования – расчет при помощи показателя рентабельности. Из результатов деятельности прошлых периодов уже есть данные о рентабельности продукции, и с ее помощью можно рассчитать ожидаемую прибыль.

Например, в следующем году предприятие собирается реализовать 1500 изделий по цене 400 рублей за штуку. Рентабельность продаж этого изделия – 12%. Значит, ожидаемая прибыль составит:

Прпр (план) = 1500 * 400 * 12% = 72 000 рублей.

Также существует много аналитических и финансовых программ, которые позволяют сделать более точный прогноз, с учетом всех факторов. Для получения максимально достоверного результата нужно представить как можно больше данных и взять широкую временную выборку (хотя бы несколько предыдущих лет). При этом в расчетах нужно учитывать современные экономические условия (инфляцию, изменения в законодательстве, уровень спроса на товар и т. д.).

Расчет и анализ прибыльности деятельности является важным элементом управления бизнесом. В небольших организациях эта работа не займет много времени и средств, самый простой способ расчета может сделать руководитель. Но результаты появятся сразу — в виде повышения эффективности и увеличения прибыли.

Дополнительную информацию по теме смотрите в видеоролике.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

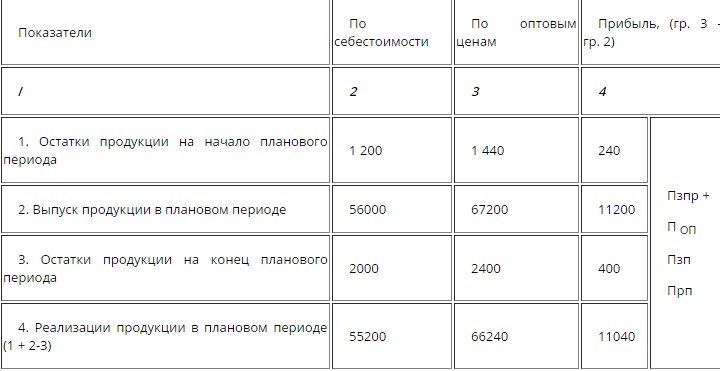

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Основополагающим принципом деятельности любой коммерческой организации является извлечение наибольшего дохода.

Прибыль является прямым доказательством результативности (эффективности) работы бизнеса, рентабельности. Наиболее значимым показателем в этой среде служит прибыль от продаж. Любая коммерческая организация постоянно ищет пути увеличения прибыли. Для начала нужно выяснить, на что прибыль оказывает влияние, как она образуется, вычисляется, какие факторы оказывают воздействие на размер прибыли.

Для чего необходим расчет прибыли от продаж?

Продуктивность работы предприятия можно оценить путем сравнения прибыли заданного периода с данными предшествующих периодов. Если виден прирост прибыли, то значит, бизнес сработал эффективно.

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Для анализа продаж информацией служат:

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

Рентабельность - размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

Рентабельность рассчитывается путем деления чистой прибыли на общий размер выручки и умноженный на 100%. Нормальным считается показатель в 8–10%.

При более низком значении рентабельности организации нужно задуматься о мерах по ее увеличению.

Формула

Прибыль от продаж рассчитывается по формуле. Она определяется как разницы между расходами и валовой прибылью.

Валовая прибыль выявляется путем вычета расходов на реализацию от выручки от продаж.

Расходы по продаже (себестоимость реализации) — только те траты, которые прямо идут на осуществление продаж.

Итак, формула:

Прпр = Впр – УР – КР

Где, КР, УР – расходы коммерческого/управленческого характера;

Впр – валовая прибыль;

Прпр – доход от деятельности фирмы.

Расчет валовой прибыли:

Впр = ВО – Сбст

Где, Сбст – себестоимость продажи продукции;

Во – объем выручки.

Если от значения прибыли вычесть все другие траты и налоговые сборы, выйдет чистая прибыль.

Пример использования формулы вычисления прибыли от продаж.

Определение чистой прибыли на примере

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

За месяц Кузнецов реализовал весь товар.

С 30%-й наценкой, валовая выручка от продаж составит 650 000 р.

Расчет прибыли:

- Суммируемым все расходы предпринимателя.

500 000 р.- на товар;

27 000 р.- все затраты на то, чтобы товары продать;

- Валовая выручка (Во) составляет 650 000 р.

- Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Прпр = Впр – УР – КР

Ур, Кр= 5 000 (доставка товара) +5 000 (аренда помещения)=10 000

Прпр=150 000-10 000=140 000 (прибыль от продаж)

- Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Чистая Прпр=140 000 — (7000+10 000)=123 000 р.

Таким образом, Кузнецов получит 123 000 рублей чистой прибыли. В итоге эта сумма будет результатом его торговой деятельности канцелярскими товарами за месяц.

Это самый элементарный пример вычисления прибыли. На практике применяют и ряд других показателей, которые помогают точнее определить прибыль. Это и курсы валют, и сезонность, инфляция и другие. Все это способно существенно повлиять на прибыльность организации.

Что влияет на прибыль от продаж?

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Эти факторы прямого воздействия на прибыль не имеют, но способны колебать себестоимость товаров и объем их реализации.

Рассмотрим некоторые варианты увеличения прибыли:

Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

При организации своей работы предпринимателю нужно принимать во внимание размер прогнозируемой прибыли. Чтобы его определить нужно иметь данные о виде товара, цене и объеме продаж (планируемом).

Самый доступный способ расчета — с использованием показателя рентабельности.

К примеру, в следующем месяце торговая организация планирует продать 8 000 товаров, цена которых составляет 700 рублей за единицу. Рентабельность продаж этих товаров – 11% (по расчетам прошлых периодов).

Таким образом, планируемая прибыль составит:

Прпр (план) = 8000 * 700 * 11% = 616 000 рублей.

Расчет и анализ планируемой прибыльности торговли является важной составляющей управления бизнеса. Результатом этого мероприятия станет повышение эффективности работы организации.

Пути повышения коэффициента прибыли

Чтобы выяснить как повысить прибыль, необходимо разобраться из каких частей она образуется.

Основными показателями системы продаж являются коэффициенты формулы, которая определяет размер доходов организации от предпринимательской деятельности.

В рознице прибыль в основном зависит от объема продаж.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной.

Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина. - На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя:

Коэффициент конверсии = (Количество продаж) / (Входящий поток). - Средний чек рассчитывается путем деления дневной выручки от количества продаж.

Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

Чтобы увеличить входящий поток нужен четкий план на месяцы вперед, в котором разработаны мероприятия, направленные на привлечение покупателя.

Коэффициент конверсии можно увеличить, проанализировав работу продавцов, спрос, самого торгового зала. Клиенты могут не находить или не видеть определенного товара или такого товара вообще нет в обороте вашей торговой организации.

Средний чек можно увеличить, разработав различные акции, которые будут мотивировать покупать больше.