शीट 02 में "अग्रिम भुगतान के वितरण की गणना

और रूसी संघ के एक घटक इकाई के बजट में आयकर

एक संगठन जिसके अलग-अलग विभाग हैं"

परिशिष्ट संख्या 6 से शीट 02 "अग्रिम भुगतान की गणना

और विषय के बजट में कॉर्पोरेट आयकर

समेकित समूह के लिए रूसी संघ

करदाता", परिशिष्ट संख्या 6ए "अग्रिम भुगतान की गणना

विषय के बजट में भुगतान और कॉर्पोरेट आयकर

समेकित समूह के सदस्य द्वारा रूसी संघ

अलग-अलग संस्थाओं के बिना करदाताओं को इसमें शामिल किया गया है

विभाजन और (या) इसके अनुसार अलग

घोषणा के विभाजन"।

10.1. परिशिष्ट संख्या 5 से शीट 02 करदाता द्वारा अलग-अलग डिवीजनों के बिना एक संगठन के लिए और प्रत्येक अलग डिवीजन के लिए भरा जाता है, जिसमें वर्तमान कर अवधि में बंद किए गए, या एक घटक इकाई के क्षेत्र में स्थित अलग-अलग डिवीजनों का समूह शामिल है। रूसी संघ। गणना की संख्या अलग-अलग प्रभागों या अलग-अलग प्रभागों के समूहों की संख्या पर निर्भर करती है।

कर अवधि के दौरान अलग-अलग डिवीजनों (अलग-अलग डिवीजनों के समूह) को बंद करते समय, बंद होने के बाद की रिपोर्टिंग अवधि और वर्तमान कर अवधि के लिए घोषणाओं में, लाइन 031 पूरे संगठन के लिए कर आधार को ध्यान में रखे बिना इंगित करता है। अलग-अलग डिवीजनों को बंद करने के लिए। पंक्तियों 030 और 031 के संकेतकों के बीच का अंतर बंद अलग-अलग डिवीजनों के लिए "गणना तैयार की गई है" विवरण के लिए कोड "3" के साथ घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्तियों 050 पर संकेतकों के योग के अनुरूप होना चाहिए। .

लाइन 040 अलग-अलग डिवीजनों के बिना और प्रत्येक अलग डिवीजन या अलग-अलग डिवीजनों के समूह के लिए कर आधार के हिस्से को इंगित करता है, जो कोड के अनुच्छेद 288 और 311 द्वारा स्थापित तरीके से निर्धारित किया जाता है।

लाइन 050 में डेटा को लाइन 040 में डेटा द्वारा लाइन 030 (या लाइन 031 यदि संगठन बंद हो गया है, अलग-अलग डिवीजन) में संकेतक को गुणा करके निर्धारित किया जाता है।

यदि शीट 02 की लाइन 120 पर संकेतक शून्य है, तो, तदनुसार, शीट 02 के परिशिष्ट संख्या 5 की लाइन 030 और 050 पर, शून्य ("0") भी दर्शाया गया है।

10.3. परिशिष्ट संख्या 5 की पंक्ति 060 रूसी संघ के घटक संस्थाओं के बजट में जमा किए जाने वाले कर की कर दरों को इंगित करती है जिसमें संगठन और उसके अलग-अलग विभाग स्थित हैं।

10.4. लाइन 070 के संकेतक लाइन 050 के डेटा को लाइन 060 से गुणा करके निर्धारित किए जाते हैं। संगठन के लिए उसके अलग-अलग डिवीजनों के बिना और प्रत्येक अलग डिवीजन (अलग-अलग डिवीजनों का समूह) के लिए परिशिष्ट संख्या 5 की लाइन 070 का योग लाइन में स्थानांतरित किया जाता है। शीट 02 का 200.

10.5. किसी संगठन के लिए पंक्ति 080 जिसमें अलग-अलग प्रभाग शामिल नहीं हैं और प्रत्येक अलग प्रभाग (अलग-अलग प्रभागों का समूह) के लिए रिपोर्टिंग (कर) अवधि के लिए अर्जित अग्रिम भुगतान की राशि को इंगित करता है। रिपोर्टिंग (कर) अवधि के दौरान अर्जित राशियाँ:

केवल रिपोर्टिंग अवधि के अंत में अग्रिम भुगतान करने वाले संगठन के लिए, यह पिछली रिपोर्टिंग अवधि की घोषणा के अनुसार गणना की गई अग्रिम भुगतान की राशि है (परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 070);

ऐसे संगठन के लिए जो प्रत्येक माह के 28वें दिन से पहले मासिक अग्रिम भुगतान करता है, संबंधित रिपोर्टिंग अवधि के लिए घोषणाओं में बाद की गणना के साथ, दिए गए कर की पिछली रिपोर्टिंग अवधि के लिए घोषणा के अनुसार गणना की गई अग्रिम भुगतान की राशि है अवधि (परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 070), और रिपोर्टिंग अवधि की अंतिम तिमाही के प्रत्येक महीने के 28वें दिन के बाद देय मासिक अग्रिम भुगतान की राशि (परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 120) );

प्राप्त वास्तविक लाभ के आधार पर मासिक अग्रिम भुगतान करने वाले संगठन के लिए, यह पिछली रिपोर्टिंग अवधि के लिए घोषणा के अनुसार गणना की गई अग्रिम भुगतान की राशि है (परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 070);

पिछली रिपोर्टिंग अवधि के लिए घोषणा के डेस्क टैक्स ऑडिट के बाद अर्जित (कम) अग्रिम भुगतान की राशि, जिसके परिणाम बाद की रिपोर्टिंग (कर) अवधि के लिए घोषणा में करदाता द्वारा ध्यान में रखे गए थे।

लाइन 080 पर संकेतक में इस प्रक्रिया के खंड 5.8 के पैराग्राफ छह में निर्दिष्ट अग्रिम भुगतान का हिस्सा भी शामिल है।

घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्तियों 080 का योग शीट 02 की पंक्ति 230 में परिलक्षित राशि के बराबर होना चाहिए।

10.6. घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्तियाँ 090 भरी जाती हैं यदि रूसी संघ के बाहर भुगतान की गई आयकर की राशि है और रूसी संघ के एक घटक इकाई के बजट में आयकर के भुगतान के अनुसार गिना जाता है। संहिता के अनुच्छेद 311 के साथ।

आयकर के भुगतान के लिए गिना जाने वाला आयकर की राशि संघीय बजट और रूसी संघ के घटक इकाई के बजट के बीच निर्दिष्ट बजट में आयकर की राशि के हिस्से के आधार पर वितरित की जाती है (शीट की पंक्तियाँ 190 और 200) 02) आयकर की कुल राशि में (शीट 02 की पंक्ति 180)।

रूसी संघ के घटक संस्थाओं के बजट के लिए रिपोर्टिंग (कर) अवधि के लिए लाभ कर की गणना की गई राशि, एक संगठन द्वारा अपने स्थान के स्थान पर इसमें शामिल अलग-अलग डिवीजनों के बिना और अलग-अलग डिवीजनों के स्थान पर भुगतान किया जाता है। (अलग-अलग डिवीजनों का समूह), निम्नलिखित क्रम में रूसी संघ के बाहर भुगतान किए गए लाभ कर की राशि के एक हिस्से में कटौती के अधीन है।

लाभ कर की राशि का वह भाग जिसके द्वारा रिपोर्टिंग (कर) अवधि के लिए रूसी संघ के घटक संस्थाओं के बजट के भुगतान के कारण लाभ कर कम हो जाता है, उपरोक्त क्रम में निर्धारित किया जाता है, संगठन के बीच अलग से वितरित किया जाता है संबंधित रिपोर्टिंग (कर) अवधि के लिए घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 040 में दर्शाए गए कर आधार के हिस्से के आधार पर डिवीजन और अलग डिवीजन (अलग डिवीजनों का एक समूह)।

संबंधित रिपोर्टिंग (कर) अवधि के लिए घोषणा के परिशिष्ट संख्या 5 से शीट 02 के अनुसार रिपोर्टिंग (कर) अवधि के लिए गणना की गई आयकर की राशि अलग-अलग डिवीजनों के बिना एक संगठन के बीच वितरित निर्दिष्ट मात्रा से कम हो जाती है। और अलग-अलग डिवीजन (अलग-अलग डिवीजनों का एक समूह), लाइन 070 पर प्रतिबिंबित होता है। साथ ही, अर्जित आयकर डेटा, लाइन 080 पर परिलक्षित होता है, भुगतान के लिए पिछली रिपोर्टिंग अवधि में आयकर ऑफसेट की राशि से कम हो जाता है। रूसी संघ में आयकर की.

10.7. घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्तियाँ 100 भरी जाती हैं यदि पंक्ति 070 के संकेतक क्रमशः पंक्ति 080, 090 के संकेतकों के योग से अधिक हैं। अतिरिक्त भुगतान के अधीन आयकर की राशि (पंक्ति 100) पंक्तियों 070, 080 और 090 के अंतर के रूप में निर्धारित किया जाता है।

यदि पंक्ति 070 का संकेतक पंक्ति 080, 090 के संकेतकों के योग से कम है, तो कटौती के अधीन आयकर की राशि (पंक्ति 110) पंक्ति 070 के साथ पंक्ति 080 और 090 के योग में अंतर के रूप में निर्धारित की जाती है।

10.8. पंक्तियाँ 120 रिपोर्टिंग अवधि के बाद की तिमाही में रूसी संघ के घटक इकाई के बजट के लिए देय मासिक अग्रिम भुगतान को दर्शाती हैं। समग्र रूप से संगठन के लिए मासिक अग्रिम भुगतान की राशि (शीट 02 की पंक्ति 310) अलग-अलग डिवीजनों के बिना संगठन और कर आधार के शेयरों के आधार पर प्रत्येक ऑपरेटिंग अलग डिवीजन (अलग डिवीजनों का समूह) के बीच वितरित की जाती है (%) घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 040 पर दिया गया है (क्रमशः दूसरी, तीसरी और चौथी तिमाही के लिए मासिक अग्रिम भुगतान की राशि, पहली तिमाही, छमाही, 9 महीने के लिए कर आधार के शेयरों के आधार पर) वर्तमान कर अवधि का)। तदनुसार, पंक्ति 120 के संकेतक को शीट 02 की पंक्ति 310 के संकेतक के रूप में निर्धारित किया जाता है, जिसे शीट 02 के परिशिष्ट संख्या 5 की पंक्ति 040 के संकेतक से गुणा किया जाता है और 100 से विभाजित किया जाता है।

चौथी तिमाही के लिए मासिक अग्रिम भुगतान की राशियाँ अगली कर अवधि की पहली तिमाही के लिए मासिक अग्रिम भुगतान भी हैं, जो 9 महीनों के लिए घोषणाओं की पंक्ति 121 पर परिलक्षित होती हैं।

ये भुगतान समान शेयरों में तीन भुगतान शर्तों में विभाजित हैं और धारा 1 की उपधारा 1.2 में प्रासंगिक घोषणाओं में परिलक्षित होते हैं।

कर अवधि के लिए घोषणाओं में परिशिष्ट संख्या 5 से शीट 02 की पंक्तियाँ 120 भरी नहीं गई हैं।

10.9. संहिता का अनुच्छेद 19 स्थापित करता है कि, संहिता द्वारा निर्धारित तरीके से, रूसी संगठनों की शाखाएं और अन्य अलग-अलग प्रभाग इन शाखाओं और अन्य अलग-अलग प्रभागों के स्थान पर करों और शुल्क का भुगतान करने के लिए इन संगठनों के दायित्वों को पूरा करते हैं।

इस संबंध में, शाखाएं और अन्य अलग-अलग प्रभाग, जब उन्हें लाभ कर का भुगतान करने का दायित्व सौंपा जाता है, तो वे संगठन द्वारा उन्हें प्रदान की गई जानकारी के आधार पर अपने स्थान पर रूसी संघ के घटक इकाई के बजट में लाभ कर का भुगतान करते हैं। इन बजटों में अग्रिम भुगतान और लाभ कर की राशि।

अलग-अलग डिवीजनों पर अग्रिम भुगतान और आयकर राशि का भुगतान करने की बाध्यता को लागू करने के बारे में, "एक अलग डिवीजन पर कर का भुगतान करने की बाध्यता को लागू करना" विवरण में एक नोट बनाया गया है।

10.10. अलग-अलग प्रभागों वाले कृषि उत्पादक परिशिष्ट संख्या 5 से शीट 02 तक भरते हैं, जो "करदाता विशेषता" विवरण कोड "2" में दर्शाता है - कृषि उत्पादक।

घोषणा के परिशिष्ट संख्या 5 से शीट 02 के कृषि उत्पादक उनके द्वारा उत्पादित कृषि उत्पादों की बिक्री से संबंधित गतिविधियों के साथ-साथ इन संगठनों द्वारा उत्पादित और संसाधित अपने स्वयं के कृषि उत्पादों की बिक्री के लिए आयकर के कर आधार को भरते हैं। , अन्य प्रकार की गतिविधियों के लिए परिशिष्ट संख्या 5 से शीट 02 तक अलग से घोषणाएँ (अपेक्षित "करदाता विशेषता" के अनुसार कोड "1" के साथ)।

अलग-अलग डिवीजनों वाले विशेष आर्थिक क्षेत्र के निवासी "करदाता पहचान" विवरण के लिए कोड "3" दर्शाते हुए, परिशिष्ट संख्या 5 से शीट 02 भरें। अन्य प्रकार की गतिविधियों के लिए, परिशिष्ट संख्या 5 से शीट 02 को अलग से संकलित किया गया है ("करदाता पहचान" विवरण के लिए कोड "1" के साथ)।

10.11. घोषणा के परिशिष्ट संख्या 5 से शीट 02 को कोड "3" के साथ विवरण के लिए "गणना तैयार की गई है" को बाद की रिपोर्टिंग अवधि और वर्तमान कर अवधि के लिए घोषणाओं में एक बंद अलग विभाजन के लिए तैयार करते समय, लाइन 040 शेयर को इंगित करता है कर आधार का, और पंक्ति 050 - जिस तिमाही में इसे बंद किया गया था, उससे पहले की रिपोर्टिंग अवधि के लिए घोषणाओं में गणना और प्रतिबिंबित मात्रा में कर आधार।

यदि पिछली रिपोर्टिंग अवधि और रिपोर्टिंग अवधि जिसके बाद एक अलग डिवीजन बंद हो जाता है, की तुलना में संगठन के लिए समग्र रूप से कर आधार कम हो जाता है (शीट 02 की पंक्ति 120), तो पहले से गणना की गई आय कर संगठन दोनों के लिए कटौती के अधीन है। संपूर्ण और अलग-अलग डिवीजनों के लिए, जिसमें बंद अलग-अलग डिवीजन भी शामिल हैं। इस मामले में एक बंद अलग डिवीजन के लिए घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 050 को लाइन 040 पर संकेतक को लाइन 030 पर संकेतक से गुणा करके निर्धारित किया जाता है।

निर्दिष्ट अलग-अलग डिवीजनों के लिए घोषणा के परिशिष्ट संख्या 5 से शीट 02 में, पंक्ति 120, 121 नहीं भरी गई हैं, शेष पंक्तियों के संकेतकों की गणना आम तौर पर स्थापित क्रम में की जाती है।

विवरण "गणना पूरी हो गई है" के अनुसार कोड "4" के साथ घोषणा के परिशिष्ट संख्या 5 से शीट 02 को तैयार करते समय, रूसी संघ के एक विषय के क्षेत्र पर स्थित अलग-अलग प्रभागों के समूह में एक संगठन शामिल हो सकता है यदि संगठन रूसी संघ के एक ही विषय के क्षेत्र में स्थित है, तो इसमें अलग-अलग विभाग शामिल हैं।

10.12. परिशिष्ट संख्या 6 से शीट 02 "करदाताओं के एक समेकित समूह के लिए रूसी संघ के एक घटक इकाई के बजट के लिए अग्रिम भुगतान और कॉर्पोरेट आयकर की गणना" और परिशिष्ट संख्या 6ए "अग्रिम भुगतान और कॉर्पोरेट आयकर की गणना" करदाताओं के एक समेकित समूह में एक भागीदार के लिए रूसी संघ के एक घटक इकाई का बजट, इसके अलग-अलग डिवीजनों और (या) इसके अलग-अलग डिवीजनों को शामिल किए बिना, करदाताओं के समेकित समूह के लिए घोषणा में शामिल है।

10.13. निम्नलिखित विशेषताओं को ध्यान में रखते हुए, परिशिष्ट संख्या 6ए से शीट 02 को भरना परिशिष्ट संख्या 5 से शीट 02 के लिए स्थापित तरीके से किया जाता है।

10.13.1. रूसी संघ के एक घटक इकाई के बजट में देय कर की गणना करते समय, संहिता के अनुच्छेद 288 के अनुच्छेद 2 के पहले पैराग्राफ के अनुसार, करदाताओं के समेकित समूह में जिम्मेदार भागीदार शीट में परिशिष्ट संख्या 6ए भरता है। 02 ("गणना की गई है" विवरण के लिए कोड "1", "2" और "3" के साथ) प्रत्येक प्रतिभागी के लिए अलग-अलग डिवीजनों के बिना और प्रत्येक अलग डिवीजन के लिए, जिसमें वर्तमान कर अवधि में बंद किए गए डिवीजन भी शामिल हैं।

पृष्ठ के शीर्ष पर भुगतानकर्ताओं के समेकित समूह में जिम्मेदार भागीदार के टिन और केपीपी को इंगित करने के अलावा, परिशिष्ट संख्या 6 ए से शीट 02 ('गणना' के लिए कोड "1", "2" और "3" के साथ) पूरा हो चुका है") टीआईएन और केपीपी को भी इंगित करता है, जिसे कर प्राधिकरण द्वारा करदाताओं के एक समेकित समूह के एक सदस्य को उसके स्थान (सबसे बड़े करदाता के रूप में पंजीकरण का स्थान) या उसके अलग डिवीजन के स्थान पर सौंपा गया था।

लाइन 040 करदाताओं के समेकित समूह में प्रत्येक भागीदार के कर आधार की हिस्सेदारी और समेकित कर आधार में उनके प्रत्येक अलग-अलग डिवीजनों को इंगित करता है।

10.13.2. रूसी संघ के एक घटक इकाई के बजट के लिए देय कर की गणना करते समय, संहिता के अनुच्छेद 288 के अनुच्छेद 2 के दूसरे अनुच्छेद के अनुसार, परिशिष्ट संख्या 6 ए से शीट 02 (विवरण के लिए कोड "4" के साथ) गणना पूरी हो गई है") प्रत्येक समूह के लिए संकलित किया गया है जिसमें प्रतिभागी को अलग-अलग डिवीजनों के बिना शामिल किया गया है और (या) रूसी संघ के एक विषय के क्षेत्र में स्थित इस प्रतिभागी के अलग-अलग डिवीजन शामिल हैं। इस मामले में, प्रतिभागी के टिन और केपीपी को उसके स्थान (सबसे बड़े करदाता के रूप में पंजीकरण का स्थान) या एक अलग डिवीजन के स्थान पर दर्शाया जाता है, जिसे एक जिम्मेदार अलग डिवीजन के रूप में चुना जाता है।

लाइन 040 समेकित कर आधार में रूसी संघ के एक घटक इकाई के क्षेत्र पर स्थित इस भागीदार के अलग-अलग डिवीजनों और (या) अलग-अलग डिवीजनों के बिना एक प्रतिभागी के समूह के कारण कर आधार के हिस्से को इंगित करता है।

10.13.3. परिशिष्ट संख्या 6ए से शीट 02 में, पंक्ति 060, संहिता के अनुच्छेद 288 के अनुच्छेद 6 के अनुसार, उस क्षेत्र में लागू कर दरों को इंगित करता है जहां करदाताओं के समेकित समूह के संबंधित प्रतिभागी और (या) उनके अलग-अलग प्रभाग हैं। स्थित हैं।

10.14. परिशिष्ट संख्या 6 से शीट 02 सभी प्रतिभागियों के लिए रूसी संघ के एक घटक इकाई के बजट में देय अग्रिम भुगतान और कॉर्पोरेट आयकर की मात्रा की गणना प्रदान करता है, जिसमें अलग-अलग डिवीजन शामिल नहीं हैं और (या) प्रतिभागियों के अलग-अलग डिवीजन शामिल हैं। रूसी संघ के इस घटक इकाई का क्षेत्र।

परिशिष्ट संख्या 6 से शीट 02 की संख्या रूसी संघ के घटक संस्थाओं की संख्या पर निर्भर करती है जिनके क्षेत्रों में करदाताओं के समेकित समूह के सदस्य और उनके अलग-अलग विभाग स्थित हैं।

उसी समय, परिशिष्ट संख्या 6 से शीट 02 अलग-अलग डिवीजन (जिम्मेदार अलग डिवीजन) के स्थान पर प्रतिभागियों या प्रतिभागियों में से एक के आईएनएन, केपीपी और ओकेएटीओ कोड को इंगित करता है, जिसके माध्यम से बजट में कर का भुगतान किया जाता है रूसी संघ के घटक इकाई के कोड, जिसका कोड इस परिशिष्ट में दर्शाया गया है, को खाता संख्या 6 से शीट 02 में लिया जाता है। रूसी संघ के विषयों के कोड इस प्रक्रिया के परिशिष्ट संख्या 2 में दिए गए हैं।

रूसी संघ के एक घटक इकाई के लिए परिशिष्ट संख्या 6 से शीट 02 को संकलित करते समय, पंक्तियों 040, 050 और 070 के संकेतक परिशिष्ट संख्या 6 ए में समान संकेतकों के योग के रूप में बनते हैं, जो एक ही घटक से संबंधित ओकेएटीओ कोड दर्शाते हैं। रूसी संघ की इकाई.

पंक्ति 051 शेयर के आधार पर कर आधार को इंगित करता है जिसके लिए अग्रिम भुगतान (कर) की गणना संहिता के अनुच्छेद 284 के अनुच्छेद 1 के अनुच्छेद चार के अनुसार स्थापित कम कर दरों पर की जाती है। पंक्ति 051 के संकेतक परिशिष्ट संख्या 6ए की पंक्ति 050 के संकेतकों को जोड़कर बनाए जाते हैं, जिसमें अग्रिम भुगतान (कर) की गणना कम दरों पर की जाती है।

यदि रूसी संघ के किसी भी विषय में केवल एक अलग विभाजन है, तो रूसी संघ के इस विषय से संबंधित OKATO कोड के साथ परिशिष्ट संख्या 6 से शीट 02 और परिशिष्ट संख्या 6 ए से शीट 02 के संकेतक समान होंगे।

परिशिष्ट संख्या 6 से शीट 02 की पंक्तियों 080 से 121 तक के संकेतक घोषणा के परिशिष्ट संख्या 5 से शीट 02 के लिए स्थापित क्रम में भरे गए हैं।

उद्यम की संपत्ति और देनदारियां बैलेंस शीट में दिखाई गई हैं।

वित्तीय विवरण का फॉर्म 5 क्या है?

यह परिशिष्ट बैलेंस शीट के अलग-अलग अनुभागों पर अधिक विस्तृत और विस्तृत जानकारी प्रदान करता है, जिसमें लेखांकन रिपोर्ट में राशियों के घटित होने के कारणों और तरीकों को प्रतिबिंबित करना, इसके अनुभागों और पैराग्राफों को उचित ठहराना शामिल है (वित्त मंत्रालय का आदेश संख्या 66n दिनांक 2 जुलाई) , 2010). उपयोग करने वालों को छोड़कर, उद्यमशीलता गतिविधियों में लगे सभी उद्यमों द्वारा बैलेंस शीट में परिशिष्ट 5 प्रदान किया जाना आवश्यक है। केवल यदि आवश्यक हो, जब बैलेंस शीट के अनुभागों पर अतिरिक्त जानकारी की आवश्यकता हो।

फॉर्म 5 में उद्यम परिसंपत्तियों के विभिन्न समूहों के लिए उनकी वित्तीय संबद्धता के अनुसार तालिकाएँ भरना शामिल है। आवेदन की कुछ पंक्तियों को भरते समय, आपको रूसी संघ के वित्त मंत्रालय संख्या 102एन और रूसी संघ की राज्य सांख्यिकी समिति संख्या 475 दिनांक 14 नवंबर, 2003 के संयुक्त आदेश द्वारा अनुमोदित कोड का उपयोग करना होगा। शेष पंक्तियों के लिए, कोड स्वयं उद्यमों द्वारा अनुमोदित किए जाते हैं।

भरने की प्रक्रिया

संरचना

फॉर्म 5 में कई खंड होते हैं, जिन्हें भरते समय उनकी अपनी विशेषताएं होती हैं। फॉर्म 5 परिशिष्ट में पूर्ण किए गए सारणीबद्ध ब्लॉकों की संख्या बैलेंस शीट की तर्ज पर जानकारी की मात्रा के अनुरूप होनी चाहिए। बैलेंस शीट बनाते समय, इसमें विशिष्ट संदर्भ होते हैं।

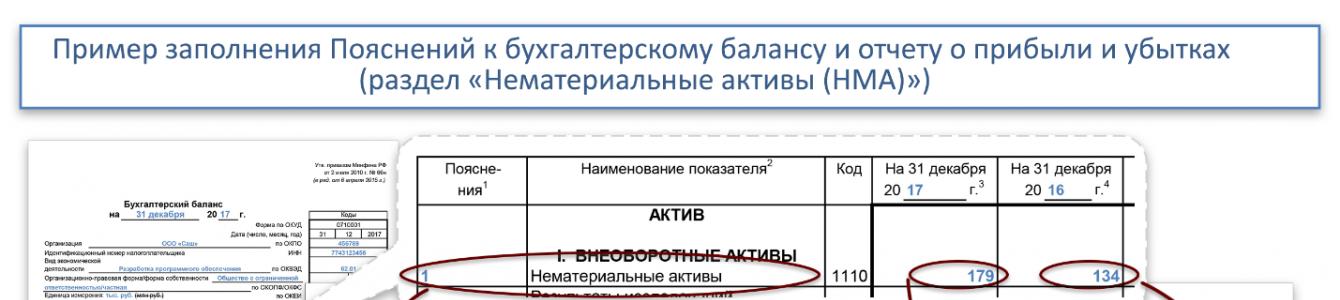

अमूर्त संपत्ति

फॉर्म को रूसी संघ के वित्त मंत्रालय संख्या 67एन दिनांक 22 जुलाई 2003 के आदेश द्वारा अनुमोदित किया गया था। लेकिन उद्यम को पीबीयू 4/99 के अनुसार इसके लिए बुनियादी आवश्यकताओं को ध्यान में रखते हुए, ऐसे फॉर्म को स्वयं विकसित करने का अधिकार है। आप इसे हमारे साथ निःशुल्क कर सकते हैं।

जानकारी दर्ज करने का आधार उद्यम के सभी प्राथमिक लेखांकन दस्तावेज़ हैं। विभिन्न बैलेंस शीट आइटमों का विवरण देने के अलावा, फॉर्म 5 संगठन की वित्तीय स्थिति की अधिक संपूर्ण और समझने योग्य तस्वीर देता है।

क्या फॉर्म 5 के बिना ऐसा करना संभव है?

परिशिष्ट प्रपत्र 5 एक स्पष्ट दस्तावेज़ है, जिसकी आवश्यकता अभ्यास द्वारा पुष्टि की गई है: कुछ समय पहले इसे एक व्याख्यात्मक नोट द्वारा प्रतिस्थापित किया गया था, जिससे भ्रम पैदा हुआ, क्योंकि व्याख्यात्मक नोट का प्रारूप सामान्य प्रारूप में फिट नहीं था। वित्तीय विवरण। इसलिए, यह एप्लिकेशन पुनः प्रस्तुत किया गया और एक आवश्यक घटक बन गया। अर्थात्, संतुलन और इसके अनुप्रयोगों के बीच अटूट संबंध अभ्यास से सिद्ध हो चुका है।

लेखांकन विवरण के कागजी रूप, इंटरनेट पर धोखाधड़ी, यूटीआईआई का उपयोग - यह सब आपको नीचे दिए गए वीडियो में मिलेगा:

बैलेंस शीट का एक महत्वपूर्ण और अतिरिक्त परिशिष्ट फॉर्म नंबर 5 है, जो बैलेंस शीट के अनुभागों का विवरण देता है। इस प्रकार का दस्तावेज़ीकरण स्पष्ट करने वाला होता है। पहले, उन्होंने इस दस्तावेज़ को रद्द करने की कोशिश की, लेकिन फिर उन्होंने इसे वापस कर दिया क्योंकि डेटा में भ्रम था।

बैलेंस शीट और वित्तीय परिणाम विवरण के लिए स्पष्टीकरण - यह फॉर्म नंबर 5 है और इसका उद्देश्य प्रतिबिंबित संकेतकों का विवरण देना और स्पष्ट जानकारी दर्ज करना है।

निम्नलिखित संस्थाएँ वित्तीय विवरणों का फॉर्म नंबर 5 नहीं भर सकती हैं:

- लघु व्यवसाय, जिसका ऑडिट किया ही नहीं जा सकता;

- गैर - सरकारी संगठन;

- सार्वजनिक संगठन जो व्यावसायिक गतिविधियों में संलग्न नहीं हैं।

इस प्रकार, आप किसी विशेष संगठन की वित्त स्थिति की स्पष्ट तस्वीर देख सकते हैं, क्योंकि स्पष्टीकरण में सभी डेटा को वित्तीय संबद्धता के अनुसार प्रकारों और समूहों में विभाजित किया गया है।

बैलेंस शीट का परिशिष्ट 5: संरचना और भरने की प्रक्रिया

आइए उन समूहों पर करीब से नज़र डालें जिनमें वित्तीय संकेतक विभाजित हैं।

अमूर्त संपत्ति पर अनुभाग

अनुभाग "अमूर्त संपत्ति" लाइन 110 में दर्ज बैलेंस शीट पर जानकारी को स्पष्ट कर रहा है। अमूर्त संपत्तियां उनकी मूल लागत पर पंजीकृत हैं। डेटा सिद्धांत के अनुसार परिलक्षित होता है:

रिपोर्टिंग अवधि की शुरुआत में अमूर्त संपत्ति की लागत + प्राप्ति - निपटान = रिपोर्टिंग अवधि के अंत में अमूर्त संपत्ति की लागत

फॉर्म 5 में, सेवानिवृत्त अमूर्त संपत्तियों को दर्शाने वाली रकम कोष्ठक के साथ लिखी जाती है। यह ब्लॉक रिपोर्टिंग वर्ष की शुरुआत और अंत में अमूर्त संपत्ति के मूल्यह्रास की मात्रा का भी वर्णन करता है। अमूर्त संपत्तियों के प्रकारों के लिए भी पंक्तियाँ हैं:

अनुभाग "अचल संपत्ति"

यह अनुभाग अचल संपत्तियों के संचलन और उनकी उपलब्धता से संबंधित सभी जानकारी का विवरण देता है, और बैलेंस शीट की पंक्ति 120 को समझता है। खाते 01 और 02 के लिए विश्लेषणात्मक लेखांकन में प्रस्तुत डेटा, जहां अचल संपत्तियां और उनका मूल्यह्रास पंजीकृत हैं, इस ब्लॉक के संकेतकों को प्रतिबिंबित करने के लिए आवश्यक हैं। अचल संपत्तियों के संकेतक लागत पर भरे जाते हैं, जिन्हें प्रारंभिक या प्रतिस्थापन कहा जाता है।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

तालिकाएँ उन अचल संपत्तियों के संकेतित मूल्य में परिवर्तन को भी दर्शाती हैं जिनका पुनर्निर्माण, पूर्ण या परिसमापन किया गया था। सेवानिवृत्त ओएस के आंकड़े कोष्ठक के साथ लिखे गए हैं। मूल्यह्रास को ध्यान में रखते हुए ओएस को इस खंड में एक अलग तालिका में भी समझा जाता है:

वित्तीय निवेश राशि पर अनुभाग

यह खंड फॉर्म नंबर 1 की पंक्तियों 140 और 250 पर राशियों का विवरण देता है। अल्पकालिक और दीर्घकालिक निधियों के निवेश के संकेतक यहां परिलक्षित होते हैं, उनके प्रकारों का वर्णन किया जाता है और समूहों में विभाजित किया जाता है। प्रस्तुत करने के अधीन वे वित्तीय निवेश भी हैं जिनकी स्थिति "गिरवी" है और जिनके लिए अन्य व्यक्तियों को स्थानांतरण किया गया है:

परंपरागत रूप से, वित्तीय निवेश के निम्नलिखित समूहों को प्रतिष्ठित किया जा सकता है:

- उन फंडों में निवेश करना जो अन्य संगठनों की अधिकृत पूंजी बनाते हैं;

- राज्य और नगरपालिका प्रतिभूतियाँ;

- अन्य उद्यमों की प्रतिभूतियाँ, जिनमें ऋण प्रतिभूतियाँ (बांड, बिल) भी शामिल हैं;

- ऋण जारी किए गए;

- जमा और अन्य।

अनुभाग "दायित्वों को सुरक्षित करना"

यह अनुभाग ऑफ-बैलेंस शीट खातों पर प्रस्तुत मूल्यवान वस्तुओं की उपलब्धता के प्रमाण पत्र में निर्दिष्ट जानकारी के बारे में जानकारी का विवरण देता है। रिपोर्टिंग वर्ष की शुरुआत और अंत में जारी और प्राप्त की गई संपार्श्विक जानकारी को अलग से इंगित करें:

अनुभाग "उत्पादन लागत"

यह ब्लॉक उत्पादन प्रक्रिया से जुड़ी लागतों और खर्चों के साथ-साथ प्रगति पर काम, स्थगित लागत और स्थगित सूची से संबंधित शेष राशि में किसी भी बदलाव के बारे में जानकारी स्पष्ट करता है।

उद्यम के बारे में सामान्य जानकारी दर्शाई गई है, लेकिन उद्यम के भीतर टर्नओवर को ध्यान में नहीं रखा गया है। इसमें वस्तुओं, उत्पादों या कार्य और सेवाओं के हस्तांतरण से संबंधित खर्च शामिल हो सकते हैं जो उद्यम के अपने लक्ष्यों से संबंधित हैं:

अनुभाग "राज्य सहायता"

यह अनुभाग उन उद्यमों पर लागू होता है जिन्हें रिपोर्टिंग अवधि के दौरान सरकारी सहायता प्राप्त हुई। इनमें अनुदान, सब्सिडी, सरकारी ऋण, साथ ही उद्यम की अन्य संपत्तियां - भूमि भूखंड, प्राकृतिक संसाधन, अन्य अचल संपत्ति शामिल हैं:

ऋण अनुभाग

यह खंड परिसंपत्ति की पंक्तियों 230 और 240 और बैलेंस शीट की देनदारी की पंक्तियों 510, 520, 610, 620, 630 और 660 का स्पष्टीकरण प्रदान करता है, जिसमें उद्यम के लेनदारों के ऋण और देनदारों के ऋण की राशि शामिल है। अल्पकालिक और दीर्घकालिक स्थिति वाले सभी ऋण आंकड़े दर्ज किए जाते हैं। उन्हें रिपोर्टिंग वर्ष की शुरुआत और अंत में प्रकार के अनुसार विभाजित किया गया है:

घोषणा पत्र प्रस्तुत करना

यदि आपके पास अलग-अलग प्रभाग (एसबी) हैं जिनके माध्यम से आप आयकर का भुगतान करते हैं, तो आपको (घोषणा भरने की प्रक्रिया का खंड 1.4):

1) ऐसे प्रत्येक ओपी के लिए अलग-अलग घोषणाएं भरें और उन्हें उस स्थान पर संघीय कर सेवा में जमा करें जहां ओपी पंजीकृत है;

2) संगठन की मुख्य इकाई (जीपी) के लिए एक घोषणा भरें, अर्थात। समग्र रूप से संगठन के लिए. यह घोषणा नीचे चर्चा की गई विशेषताओं को ध्यान में रखकर बनाई गई है।

समग्र रूप से संगठन के लिए घोषणा भरने की विशेषताएं

1. घोषणा में परिशिष्ट संख्या 5 से शीट 02, पूर्ण (खंड 1.4) शामिल होना चाहिए , 10.1 घोषणा पत्र भरने की प्रक्रिया):

प्रत्येक ओपी के लिए जिसके माध्यम से आप आयकर का भुगतान करते हैं;

ओपी को छोड़कर, समग्र रूप से संगठन के लिए।

परिशिष्ट संख्या 5 को भरने की प्रक्रिया नीचे दी गई है।

2. शीट 02 की पंक्ति 140 और 160 में डैश अवश्य जोड़ना चाहिए।

3. शीट 02 की पंक्ति 180 में, आपको शीट 02 के सभी परिशिष्ट संख्या 5 की पंक्ति 070 के संकेतकों का योग इंगित करना होगा। इसलिए, शीट 02 को सभी परिशिष्ट संख्या 5 को भरने के बाद ही पूरी तरह से भरा जा सकता है। उसी समय, परिशिष्ट संख्या 5 को भरने के लिए, शीट 02 में निर्दिष्ट डेटा की आवश्यकता होती है। इस प्रकार, शीट 02 और परिशिष्ट संख्या 5 से शीट 02 समानांतर में बनते हैं।

4. खण्ड के उपखण्ड 1.1 एवं 1.2 में। 1 क्षेत्रीय बजट में केवल उन अग्रिम भुगतानों को इंगित करता है जो राज्य उद्यम के स्थान पर देय हैं। यह डेटा राज्य उद्यम के लिए परिशिष्ट संख्या 5 से भी लिया जाना चाहिए। विशेष रूप से (घोषणा भरने की प्रक्रिया के खंड 4.2.3, 4.3.2):

उपधारा 1.1 खंड की पंक्तियों 070 और 080 में। 1 डेटा को परिशिष्ट 5 की पंक्ति 100 और 110 से शीट 02 में स्थानांतरित किया जाता है;

उपधारा 1.2 की पंक्ति 220 - 240 में, परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 120 में निर्दिष्ट मूल्य का 1/3 दर्शाया गया है।

परिशिष्ट संख्या 5 से शीट 02 भरने की प्रक्रिया

इस परिशिष्ट में, इंगित करें (घोषणा भरने की प्रक्रिया के खंड 10.2 - 10.5, 10.7 - 10.8):

1) पंक्ति 030 में - शीट 02 की पंक्ति 120 से डेटा;

2) पंक्ति 040 में - उद्यम (उद्यमों या राज्य उद्यमों का समूह) के लाभ का हिस्सा, जिसके लिए आप शीट 02 का परिशिष्ट संख्या 5 तैयार कर रहे हैं;

3) पंक्ति 050 में - परिशिष्ट संख्या 5 शीट 02 की पंक्ति 030 और 040 के संकेतकों का उत्पाद;

4) पंक्ति 060 में - वह दर जिस पर ओपी (जीपी) क्षेत्रीय बजट में कर का भुगतान करता है;

5) पंक्ति 070 में - परिशिष्ट संख्या 5 शीट 02 की पंक्ति 050 और 060 के संकेतकों का उत्पाद;

6) पंक्ति 080 में:

यदि आप तिमाही के दौरान त्रैमासिक अग्रिम भुगतान और मासिक भुगतान करते हैं - पिछली रिपोर्टिंग अवधि के लिए घोषणा की शीट 02 के परिशिष्ट संख्या 5 की पंक्तियों 070 और 120 का योग। पहली तिमाही की घोषणा में, पिछले वर्ष के 9 महीनों की घोषणा के परिशिष्ट संख्या 5 की शीट 02 की पंक्ति 121 से डेटा पंक्ति 080 में स्थानांतरित किया गया है;

यदि आप केवल त्रैमासिक अग्रिम भुगतान या वास्तविक लाभ के आधार पर मासिक भुगतान करते हैं - पिछली रिपोर्टिंग अवधि के लिए घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 070 से डेटा। पहली रिपोर्टिंग अवधि के लिए घोषणा में, एक डैश लगाएं;

7) पंक्ति 100 में - पंक्तियों 070 और 080 के बीच का अंतर। यदि परिणाम शून्य या शून्य से कम है, तो डैश लगाएं;

8) पंक्ति 110 में - पंक्तियों 080 और 070 के बीच का अंतर। यदि परिणाम शून्य या शून्य से कम है, तो डैश लगाएं;

9) पंक्ति 120 में:

यदि आप तिमाही के दौरान त्रैमासिक अग्रिम भुगतान और मासिक भुगतान करते हैं - शीट 02 की पंक्ति 310 और शीट 02 के पूर्ण परिशिष्ट संख्या 5 की पंक्ति 040 का उत्पाद। वर्ष के लिए घोषणा में, एक डैश लगाएं;

यदि आप केवल त्रैमासिक अग्रिम भुगतान या वास्तविक लाभ के आधार पर मासिक भुगतान करते हैं, तो फिर से थोड़ा सा भुगतान करें;

10) पंक्ति 121 में:

यदि आप तिमाही के दौरान त्रैमासिक अग्रिम भुगतान और मासिक भुगतान करते हैं - पूर्ण परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 120 से डेटा। पंक्ति 121 केवल 9 महीने के लिए घोषणा तैयार करते समय भरी जाती है। अन्य अवधियों की घोषणाओं में, इस पंक्ति में एक डैश लगाया जाता है;

यदि आप केवल त्रैमासिक अग्रिम भुगतान या वास्तविक लाभ के आधार पर मासिक भुगतान करते हैं, तो थोड़ी देर करें।

ओपी पर घोषणा भरने की प्रक्रिया

ओपी घोषणा में शामिल हैं:

शीर्षक पेज;

एक परिशिष्ट संख्या 5 से शीट 02;

उपखंड 1.1 और 1.2 खंड। 1.

संगठन के लिए घोषणा तैयार करते समय आपने पहले ही प्रत्येक ओपी के लिए परिशिष्ट संख्या 5 से शीट 02 बना लिया है। घोषणा के शेष पत्रक और अनुभाग निम्नानुसार भरे गए हैं।

शीर्षक पृष्ठ पर कृपया इंगित करें:

"चेकपॉइंट" फ़ील्ड में - चेकपॉइंट ओपी;

फ़ील्ड में "कर प्राधिकरण को सबमिट किया गया (कोड)" - ओपी के स्थान पर संघीय कर सेवा का कोड जहां घोषणा जमा की जाती है;

फ़ील्ड में "स्थान पर (लेखा) (कोड)" - 220;

"संगठन/पृथक प्रभाग" फ़ील्ड में - ईपी का पूरा नाम।

उपधारा 1.1 खंड में. 1 इंगित करें (घोषणा भरने की प्रक्रिया का खंड 4.2.3):

पंक्तियों 040 और 050 में डैश हैं;

पंक्ति 070 में - परिशिष्ट संख्या 5 की पंक्ति 100 से शीट 02 तक डेटा;

पंक्ति 080 में - परिशिष्ट संख्या 5 की पंक्ति 110 से शीट 02 तक का डेटा।

उपखंड 1.2 खंड. 1 की आवश्यकता केवल उन संगठनों के लिए है जो तिमाही के दौरान त्रैमासिक अग्रिम भुगतान और मासिक भुगतान करते हैं। इस उपधारा को भरते समय, कृपया इंगित करें (घोषणा भरने की प्रक्रिया का खंड 4.3.2):

पंक्ति 120 - 140 में - डैश;

पंक्ति 220 - 240 - शीट 02 के परिशिष्ट संख्या 5 की पंक्ति 120 में परिलक्षित राशि का 1/3।

वर्ष के लिए घोषणा में, उपधारा 1.2 खंड. 1 शामिल नहीं है (घोषणा भरने की प्रक्रिया का खंड 1.1)।

उदाहरण। यदि कोई ओपी है तो घोषणा पत्र भरना

अल्फा एलएलसी मास्को के लिए संघीय कर सेवा निरीक्षणालय संख्या 20 के साथ कर उद्देश्यों के लिए पंजीकृत है। संगठन का मॉस्को क्षेत्र के डोमोडेडोवो शहर में एक अलग प्रभाग है, जिसे "बीटा" कहा जाता है (डोमोडेडोवो शहर के लिए आईएफटीएस, कोड 5009)। उसके पास कोई अन्य ओपी नहीं है.

संगठन को एक चेकपॉइंट सौंपा गया है:

संगठन के स्थान पर - 772001001;

ओपी के स्थान पर - 500945001.

एसओई और ओपी दोनों के स्थान पर क्षेत्रीय बजट में भुगतान किए गए आयकर की दर 18% है (संगठन को कम कर दर का अधिकार नहीं है)।

संगठन तिमाही के दौरान मासिक अग्रिम भुगतान करता है।

पहली तिमाही के लिए उसके द्वारा अर्जित मासिक अग्रिम भुगतान की राशि 1,074,053 रूबल थी। (2014 के 9 महीनों की घोषणा की शीट 02 की पंक्ति 320), जिसमें शामिल हैं:

1) संघीय बजट के लिए - 107,405 रूबल। (2014 के 9 महीनों की घोषणा की शीट 02 की पंक्ति 330);

2) क्षेत्रीय बजट के लिए - 966,648 रूबल। (2014 के 9 महीनों की घोषणा की शीट 02 की पंक्ति 340), जिसमें शामिल हैं:

राज्य उद्यम के स्थान पर - 753,126 रूबल। (2014 के 9 महीनों के लिए जीपी घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 121);

ओपी के स्थान पर - 213,522 रूबल। (2014 के 9 महीनों के लिए ओपी घोषणा के परिशिष्ट संख्या 5 से शीट 02 की पंक्ति 121)।

2015 की पहली तिमाही के परिणामों के आधार पर:

1) समग्र रूप से संगठन के लिए कर आधार 4,800,000 रूबल था;

2) पहली तिमाही के लिए एसओई लाभ का हिस्सा 81.15% था। शेयर पर आधारित कर आधार RUB 3,895,200 है। (रगड़ 4,800,000 x 81.15%);

3) पहली तिमाही के लिए ओपी के लाभ का हिस्सा 18.85% था। शेयर पर आधारित कर आधार RUB 904,800 है। (रगड़ 4,800,000 x 18.85%);

3) संघीय बजट में गणना की गई कर की राशि 96,000 रूबल है। (रगड़ 4,800,000 x 2%);

4) क्षेत्रीय बजट के लिए गणना की गई कर की राशि थी:

जीपी के लिए - 701,136 रूबल। (रगड़ 3,895,200 x 18%);

ओपी के अनुसार - 162,864 रूबल। (रगड़ 904,800 x 18%);

कुल - 864,000 रूबल। (रगड़ 701,136 + रगड़ 162,864);

5) परिकलित कर की कुल राशि 960,000 रूबल है। (96,000 रूबल + 864,000 रूबल);

6) दूसरी तिमाही में संघीय बजट के भुगतान के लिए अर्जित मासिक अग्रिम भुगतान की राशि 96,000 रूबल के बराबर है;

7) दूसरी तिमाही में क्षेत्रीय बजट के भुगतान के लिए अर्जित मासिक अग्रिम भुगतान की राशि है:

जीपी के लिए - 701,136 रूबल। (रगड़ 864,000 x 81.15%);

ओपी के अनुसार - 162,864 रूबल। (रगड़ 864,000 x 18.85%);

8) दूसरी तिमाही के प्रत्येक माह में देय मासिक भुगतान है:

संघीय बजट के लिए - 32,000 रूबल। (96,000 रूबल/3);

राज्य उद्यम के स्थान पर क्षेत्रीय बजट के लिए - 233,712 रूबल। (रगड़ 701,136/3);

ओपी के स्थान पर क्षेत्रीय बजट के लिए - 54,288 रूबल। (रगड़ 162,864/3)।

9) कम किये जाने वाले कर की राशि बराबर है:

संघीय बजट के लिए - 11,405 रूबल। (आरयूबी 107,405 - आरयूबी 96,000);

राज्य उद्यम के स्थान पर क्षेत्रीय बजट के लिए - 51,990 रूबल। (रगड़ 753,126 - रगड़ 701,136);

ओपी के स्थान पर क्षेत्रीय बजट के लिए - 50,658 रूबल। (रगड़ 213,522 - रगड़ 162,864)।

राज्य उद्यम के पंजीकरण के स्थान पर जमा की गई पहली तिमाही के लिए आयकर रिटर्न इस तरह दिखेगा (उदाहरण को स्पष्ट करने के लिए केवल आवश्यक पंक्तियाँ दी गई हैं, जो जमा किए गए रिटर्न के नियमों के अनुसार भरी जाती हैं) संघीय कर सेवा कागजी रूप में (रिटर्न भरने की प्रक्रिया का खंड 2.3)।

ओपी के पंजीकरण के स्थान पर जमा की गई पहली तिमाही के लिए आयकर रिटर्न इस तरह दिखेगा (उदाहरण को स्पष्ट करने के लिए केवल आवश्यक पंक्तियाँ दी गई हैं, जो संघीय को प्रस्तुत रिटर्न के नियमों के अनुसार भरी जाती हैं) कागजी रूप में कर सेवा (रिटर्न भरने की प्रक्रिया का खंड 2.3)।

यदि आपके पास एक ओपी है, लेकिन आप उनके लिए संघीय कर सेवा को उस स्थान पर आयकर का भुगतान करते हैं जहां राज्य उद्यम पंजीकृत है, तो ऐसे ओपी की कोई आवश्यकता नहीं है (घोषणा पत्र भरने की प्रक्रिया का खंड 1.4, पत्र) संघीय कर सेवा दिनांक 04/11/2011 एन केई-4-3/5651@ ):

अलग-अलग घोषणाएँ जमा करें;

शीट 02 में परिशिष्ट 5 भरें।