к Листу 02 "Расчет распределения авансовых платежей

и налога на прибыль в бюджет субъекта Российской Федерации

организацией, имеющей обособленные подразделения",

Приложения N 6 к Листу 02 "Расчет авансовых платежей

и налога на прибыль организаций в бюджет субъекта

Российской Федерации по консолидированной группе

налогоплательщиков", Приложения N 6а "Расчет авансовых

платежей и налога на прибыль организаций в бюджет субъекта

Российской Федерации по участнику консолидированной группы

налогоплательщиков без входящих в него обособленных

подразделений и (или) по его обособленным

подразделениям" Декларации

10.1. Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

При закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в Декларациях за последующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые обособленные подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений N 5 к Листу 02 Декларации с кодом "3" по реквизиту "Расчет составлен" по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном статьями 288 и 311 Кодекса.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 Листа 02 равен нулю, то, соответственно, по строкам 030 и 050 Приложения N 5 к Листу 02 также указывается ноль ("0").

10.3. По строке 060 Приложений N 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, в которых расположены организация и ее обособленные подразделения.

10.4. Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 Приложений N 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02.

10.5. По строке 080 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. Начисленными суммами в течение отчетного (налогового) периода:

Для организации, уплачивающей авансовые платежи только по итогам отчетного периода, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

Для организации, уплачивающей ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода (строка 070 Приложения N 5 к Листу 02), и сумма ежемесячных авансовых платежей, причитавшихся к уплате не позднее 28-го числа каждого месяца последнего квартала отчетного периода (строка 120 Приложения N 5 к Листу 02);

Для организации, уплачивающей ежемесячные авансовые платежи исходя из фактически полученной прибыли, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

Суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

В показатель по строке 080 также включается часть авансовых платежей, указанных в абзаце шестом пункта 5.8 настоящего Порядка.

Сумма строк 080 Приложений N 5 к Листу 02 Декларации должна быть равна сумме, отраженной по строке 230 Листа 02.

10.6. Строки 090 Приложений N 5 к Листу 02 Декларации заполняются в случае наличия суммы налога на прибыль, выплаченной за пределами Российской Федерации и засчитываемой в уплату налога на прибыль в бюджет субъекта Российской Федерации в соответствии со статьей 311 Кодекса.

Сумма налога на прибыль, засчитываемая в уплату налога на прибыль, распределяется между федеральным бюджетом и бюджетом субъекта Российской Федерации исходя из удельного веса суммы налога на прибыль в указанные бюджеты (строки 190 и 200 Листа 02) в общей сумме налога на прибыль (строка 180 Листа 02).

Исчисленная сумма налога на прибыль за отчетный (налоговый) период в бюджеты субъектов Российской Федерации, уплачиваемая организацией по месту своего нахождения без входящих в нее обособленных подразделений и по месту нахождения обособленных подразделений (группе обособленных подразделений), подлежит уменьшению на часть суммы налога на прибыль, выплаченной за пределами Российской Федерации, в следующем порядке.

Часть суммы налога на прибыль, на которую уменьшается налог на прибыль, причитающийся к уплате в бюджеты субъектов Российской Федерации за отчетный (налоговый) период, определенная в указанном выше порядке, распределяется между организацией без входящих в нее обособленных подразделений и обособленными подразделениями (группе обособленных подразделений) исходя из доли налоговой базы, указанной в строке 040 Приложений N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период.

На указанные суммы, распределенные между организацией без входящих в нее обособленных подразделений и обособленными подразделениями (группе обособленных подразделений), уменьшаются суммы налога на прибыль, исчисленные за отчетный (налоговый) период согласно Приложениям N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период, отраженные по строке 070. Одновременно уменьшаются данные начисленного налога на прибыль, отражаемые по строке 080, на суммы налога на прибыль, зачтенные в предыдущем отчетном периоде в уплату налога на прибыль в Российской Федерации.

10.7. Строки 100 Приложений N 5 к Листу 02 Декларации заполняются в том случае, если показатели строк 070 превышают, соответственно, суммы показателей строк 080, 090. Сумма налога на прибыль, подлежащая к доплате (строка 100), определяется в виде разницы строк 070, 080 и 090.

Если показатель строк 070 меньше суммы показателей строк 080, 090, то суммы налога на прибыль, подлежащие к уменьшению (строки 110), определяются в виде разницы суммы строк 080 и 090 со строкой 070.

10.8. По строкам 120 отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации в квартале, следующем за отчетным периодом. Сумма ежемесячного авансового платежа в целом по организации (строка 310 Листа 02) распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), приведенных по строке 040 Приложений N 5 к Листу 02 Декларации (суммы ежемесячных авансовых платежей на II, III и IV кварталы - соответственно, исходя из долей налоговой базы за I квартал, полугодие, 9 месяцев текущего налогового периода). Соответственно, показатель строки 120 определяется как показатель строки 310 Листа 02, умноженный на показатель строки 040 Приложения N 5 к Листу 02 и деленный на 100.

Суммы ежемесячных авансовых платежей на четвертый квартал являются также ежемесячными авансовыми платежами на первый квартал следующего налогового периода, которые отражаются по строкам 121 Деклараций за 9 месяцев.

Указанные платежи делятся по трем срокам уплаты равными долями и отражаются в соответствующих декларациях в подразделах 1.2 Раздела 1.

Строки 120 Приложений N 5 к Листу 02 Декларации в Декларациях за налоговый период не заполняются.

10.9. Статьей 19 Кодекса установлено, что в порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

В связи с этим филиалы и иные обособленные подразделения, при возложении на них обязанностей по уплате налога на прибыль, уплачивают налог на прибыль в бюджет субъекта Российской Федерации по месту своего нахождения на основании сообщенных им организацией сведений о сумме авансовых платежей и налога на прибыль в эти бюджеты.

О возложении на обособленные подразделения обязанности по уплате авансовых платежей и сумм налога на прибыль делается отметка по реквизиту "возложение обязанности по уплате налога на обособленное подразделение".

10.10. Сельскохозяйственные товаропроизводители, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту "Признак налогоплательщика" кода "2" - сельскохозяйственный производитель.

Сельскохозяйственные товаропроизводители Приложения N 5 к Листу 02 Декларации заполняют в части налоговой базы по налогу на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, отдельно от Приложений N 5 к Листу 02 Декларации по иным видам деятельности (с кодом "1" по реквизиту "Признак налогоплательщика").

Резиденты особой экономической зоны, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту "Признак налогоплательщика" кода "3". По иным видам деятельности Приложения N 5 к Листу 02 составляются отдельно (с кодом "1" по реквизиту "Признак налогоплательщика").

10.11. При составлении Приложений N 5 к Листу 02 Декларации с кодом "3" по реквизиту "Расчет составлен" по закрытому обособленному подразделению в Декларациях за последующие отчетные периоды и текущий налоговый период по строке 040 указывается доля налоговой базы, а по строке 050 - налоговая база в размерах, исчисленных и отраженных в Декларациях за отчетный период, предшествующий кварталу, в котором оно было закрыто.

При снижении налоговой базы в целом по организации (строка 120 Листа 02) по сравнению с предыдущим отчетным периодом и отчетным периодом, после которого закрыто обособленное подразделение, подлежит уменьшению ранее исчисленный налог на прибыль как в целом по организации, так и по обособленным подразделениям, включая закрытые обособленные подразделения. Строка 050 Приложения N 5 к Листу 02 Декларации по закрытому обособленному подразделению в данном случае определяется путем умножения показателя по строке 040 на показатель строки 030.

В Приложениях N 5 к Листу 02 Декларации по указанным обособленным подразделениям строки 120, 121 не заполняются, показатели остальных строк исчисляются в общеустановленном порядке.

При составлении Приложений N 5 к Листу 02 Декларации с кодом "4" по реквизиту "Расчет составлен" в группу обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, может входить организация без входящих в нее обособленных подразделений, если организация находится на территории этого же субъекта Российской Федерации.

10.12. Приложения N 6 к Листу 02 "Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по консолидированной группе налогоплательщиков" и Приложения N 6а "Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям" включаются в состав Декларации по консолидированной группе налогоплательщиков.

10.13. Заполнение Приложений N 6а к Листу 02 осуществляется в порядке, установленном для Приложений N 5 к Листу 02 с учетом следующих особенностей.

10.13.1. При расчете налога, подлежащего уплате в бюджет субъекта Российской Федерации, в соответствии с первым абзацем пункта 2 статьи 288 Кодекса ответственным участником консолидированной группы налогоплательщиков заполняются Приложения N 6а к Листу 02 (с кодами "1", "2" и "3" по реквизиту "Расчет составлен") по каждому участнику без входящих в него обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде.

Помимо указания в верхней части страницы ИНН и КПП ответственного участника консолидированной группы плательщиков, в Приложении N 6а к Листу 02 (с кодами "1", "2" и "3" по реквизиту "Расчет составлен") указываются также ИНН и КПП, который был присвоен участнику консолидированной группы налогоплательщиков налоговым органом по месту его нахождения (месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения его обособленного подразделения.

По строке 040 указывается доля налоговой базы каждого участника консолидированной группы налогоплательщиков и каждого из их обособленных подразделений в консолидируемой налоговой базе.

10.13.2. При расчете налога, подлежащего уплате в бюджет субъекта Российской Федерации, в соответствии со вторым абзацем пункта 2 статьи 288 Кодекса Приложения N 6а к Листу 02 (с кодом "4" по реквизиту "Расчет составлен") составляются по каждой группе, в которую включаются участник без входящих в него обособленных подразделений и (или) обособленные подразделения этого участника, находящиеся на территории одного субъекта Российской Федерации. При этом указывается ИНН и КПП участника по месту его нахождения (месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленного подразделения, которое выбрано в качестве ответственного обособленного подразделения.

По строке 040 указывается доля налоговой базы, приходящаяся на группу из участника без входящих в него обособленных подразделений и (или) обособленных подразделений этого участника, находящихся на территории одного субъекта Российской Федерации, в консолидируемой налоговой базе.

10.13.3. В Приложениях N 6а к Листу 02 по строке 060 в соответствии с пунктом 6 статьи 288 Кодекса указываются налоговые ставки, действующие на территории, где расположены соответствующие участники консолидированной группы налогоплательщиков и (или) их обособленные подразделения.

10.14. В Приложениях N 6 к Листу 02 приводятся расчеты сумм авансовых платежей и налога на прибыль организаций, подлежащие уплате в бюджет субъекта Российской Федерации за всех участников без входящих в них обособленных подразделений и (или) обособленных подразделений участников, расположенных на территории этого субъекта Российской Федерации.

Количество Приложений N 6 к Листу 02 зависит от числа субъектов Российской Федерации, на территориях которых находятся участники консолидированной группы налогоплательщиков и их обособленные подразделения.

При этом в Приложении N 6 к Листу 02 указывается ИНН, КПП и код по ОКАТО одного из участников или участника по месту нахождения обособленного подразделения (ответственного обособленного подразделения), через которое учитывается уплата налога в бюджет субъекта Российской Федерации, код которого указан в данном Приложении N 6 к Листу 02. Коды субъектов Российской Федерации приведены в Приложении N 2 к настоящему Порядку.

При составлении Приложения N 6 к Листу 02 по субъекту Российской Федерации показатели строк 040, 050 и 070 формируются как сумма аналогичных показателей Приложений N 6а, в которых указаны коды по ОКАТО, относящиеся к этому же субъекту Российской Федерации.

По строке 051 указывается налоговая база исходя из доли, авансовые платежи (налог) по которой исчислены по пониженным налоговым ставкам, установленным в соответствии с абзацем четвертым пункта 1 статьи 284 Кодекса. Показатели строки 051 формируются путем суммирования показателей строк 050 Приложений N 6а, авансовые платежи (налог) в которых исчислены по пониженным ставкам.

Если в каком-либо субъекте Российской Федерации находится только одно обособленное подразделение, то показатели Приложения N 6 к Листу 02 и Приложения N 6а к Листу 02 с кодом по ОКАТО, относящемуся к этому субъекту Российской Федерации, будут идентичны.

Показатели строк с 080 по 121 Приложения N 6 к Листу 02 заполняются в порядке, установленном для Приложений N 5 к Листу 02 Декларации.

Имуществе и обязательствах предприятия, отображенных в бухгалтерском балансе.

Что такое форма 5 бухгалтерской отчетности

В этом приложении дается более подробная и детальная информация по отдельным разделам баланса, в том числе отражаются причины и способы возникновения сумм бухгалтерского отчета, обосновываются его разделы и пункты (приказ Минфина № 66н от 2.07.2010). Приложение 5 к бухгалтерскому балансу обязаны предоставлять все предприятия, занимающиеся предпринимательской деятельностью, кроме , применяющих . только в случае необходимости, когда требуется дополнительная информация по разделам баланса.

Форма 5 предполагает заполнение таблиц по различным группам активов предприятия согласно их финансовой принадлежности. При заполнении некоторых строк приложения нужно использовать коды, утвержденные совместным приказом Минфина РФ № 102н и Госкомстата РФ № 475 от 14.11.2003. Для остальных строчек коды утверждают сами предприятия.

Порядок заполнения

Структура

Форма 5 состоит из нескольких разделов, которые имеют свои особенности при заполнении. Количество заполненных табличных блоков в приложении формы 5 должно соответствовать объему сведений по строкам бухгалтерского баланса. При составлении баланса в нем указываются ссылки на конкретные .

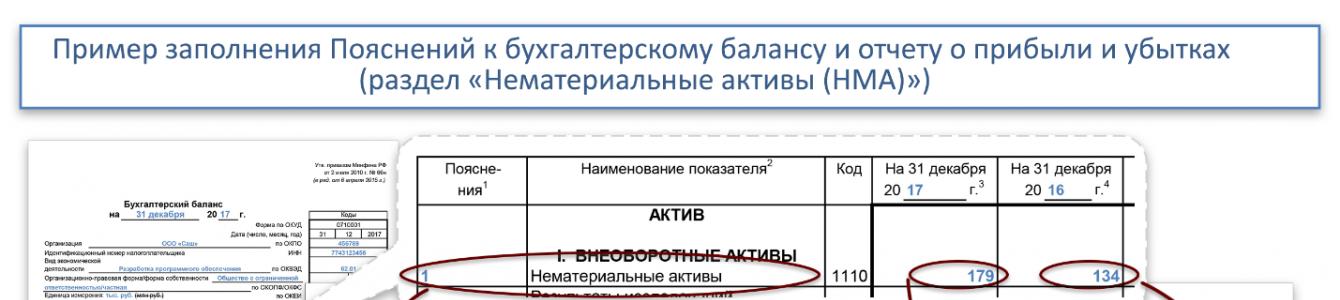

Нематериальные активы

Бланк утвержден приказом Минфина РФ № 67н от 22.07.2003. Но предприятие вправе само разработать такой бланк с учетом основных требований к нему по ПБУ 4/99. вы можете и у нас бесплатно.

Основой для введения информации служат все первичные бухгалтерские документы предприятия. Кроме детализации разных пунктов баланса, форма 5 дает более полную и понятную картину финансового положения организации.

Можно ли обойтись без формы 5

Приложение формы 5 — это уточняющий документ, необходимость которого подтверждена практикой: некоторое время назад она была заменена пояснительной запиской, что привело к возникновению путаницы, так как формат пояснительной записки никак не вписывался в общий формат бухгалтерской отчетности. Поэтому данное приложение было вновь введено и стало необходимой составной частью . То есть неразрывная связь баланса и приложения к нему доказана практикой.

Бумажные формы бухгалтерской отчётности, мошенничество в Интернете, применение ЕНВД — все это вы найдете в видео ниже:

Важным и дополнительным приложением к бухгалтерскому балансу является форма №5, которая детально расшифровывает разделы баланса. Этот вид документации носит уточняющий характер. Ранее этот документ пытались отменить, но потом вернули, так как возникала путаница в данных.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

- малого бизнеса, аудит которого не может не проводиться;

- некоммерческие организации;

- общественные организации, которые не занимаются коммерческой деятельностью.

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Получите 267 видеоуроков по 1С бесплатно:

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Представление декларации

Если у вас есть обособленные подразделения (ОП), через которые вы платите налог на прибыль, то вам следует (п. 1.4 Порядка заполнения декларации):

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т.е. по организации в целом. Эта декларация формируется с учетом особенностей, рассмотренных ниже.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить Приложения N 5 к Листу 02, заполненные (п. п. 1.4, 10.1 Порядка заполнения декларации):

По каждому ОП, через которое вы платите налог на прибыль;

По организации в целом без учета ОП.

Порядок заполнения Приложений N 5 приведен ниже.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 180 Листа 02 надо указать сумму показателей строк 070 всех Приложений N 5 к Листу 02. Поэтому полностью заполнить Лист 02 можно только после заполнения всех Приложений N 5. В то же время для заполнения Приложений N 5 требуются данные, указанные в Листе 02. Таким образом, Лист 02 и Приложения N 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП. Эти данные также надо взять из Приложения N 5 по ГП. В частности (п. п. 4.2.3, 4.3.2 Порядка заполнения декларации):

В строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 Приложения 5 к Листу 02;

В строках 220 - 240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 Приложения N 5 к Листу 02.

Порядок заполнения Приложения N 5 к Листу 02

В этом Приложении укажите (п. п. 10.2 - 10.5, 10.7 - 10.8 Порядка заполнения декларации):

1) в строке 030 - данные из строки 120 Листа 02;

2) в строке 040 - долю прибыли ОП (группы ОП или ГП), по которому составляете Приложение N 5 Листа 02;

3) в строке 050 - произведение показателей строк 030 и 040 Приложения N 5 Листа 02;

4) в строке 060 - ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 - произведение показателей строк 050 и 060 Приложения N 5 Листа 02;

6) в строке 080:

Если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - сумму строк 070 и 120 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 Приложения N 5 к Листу 02 декларации за 9 месяцев прошедшего года;

Если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли - данные из строки 070 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за первый отчетный период поставьте прочерк;

7) в строке 100 - разницу строк 070 и 080. Если результат равен нулю или меньше нуля - ставьте прочерк;

8) в строке 110 - разницу строк 080 и 070. Если результат равен нулю или меньше нуля - ставьте прочерк;

9) в строке 120:

Если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - произведение строки 310 Листа 02 и строки 040 заполняемого Приложения N 5 к Листу 02. В декларации за год поставьте прочерк;

Если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли - опять же ставьте прочерк;

10) в строке 121:

Если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - данные из строки 120 заполняемого Приложения N 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк;

Если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли - ставьте прочерк.

Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

Титульного листа;

Одного Приложения N 5 к Листу 02;

Подразделов 1.1 и 1.2 разд. 1.

Приложения N 5 к Листу 02 по каждому ОП вы уже сформировали при составлении декларации по организации. Остальные листы и разделы декларации заполняются так.

В титульном листе укажите:

В поле "КПП" - КПП ОП;

В поле "Представляется в налоговый орган (код)" - код ИФНС по месту нахождения ОП, в которую подается декларация;

В поле "По месту нахождения (учета) (код)" - 220;

В поле "организация/обособленное подразделение" - полное наименование ОП.

В подразделе 1.1 разд. 1 укажите (п. 4.2.3 Порядка заполнения декларации):

В строках 040 и 050 - прочерки;

В строке 070 - данные из строки 100 Приложения N 5 к Листу 02;

В строке 080 - данные из строки 110 Приложения N 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые платежи и ежемесячные платежи в течение квартала. При заполнении этого подраздела укажите (п. 4.3.2 Порядка заполнения декларации):

В строках 120 - 140 - прочерки;

В строках 220 - 240 - 1/3 суммы, отраженной в строке 120 Приложения N 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается (п. 1.1 Порядка заполнения декларации).

Пример. Заполнение декларации при наличии ОП

ООО "Альфа" состоит на налоговом учете в ИФНС N 20 по г. Москве. У организации есть обособленное подразделение в г. Домодедове Московской области, именуемое "Бета" (ИФНС по г. Домодедово, код 5009). Других ОП у нее не имеется.

Организации присвоен КПП:

По месту нахождения организации - 772001001;

По месту нахождения ОП - 500945001.

Ставка налога на прибыль, уплачиваемого в региональный бюджет по месту нахождения как ГП, так и ОП, - 18% (у организации нет права на пониженную налоговую ставку).

Организация уплачивает ежемесячные авансовые платежи в течение квартала.

Сумма ежемесячных авансовых платежей, начисленных ею на I квартал, составила 1 074 053 руб. (строка 320 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

1) в федеральный бюджет - 107 405 руб. (строка 330 Листа 02 декларации за 9 месяцев 2014 г.);

2) в региональный бюджет - 966 648 руб. (строка 340 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

По месту нахождения ГП - 753 126 руб. (строка 121 Приложения N 5 к Листу 02 по ГП декларации за 9 месяцев 2014 г.);

По месту нахождения ОП - 213 522 руб. (строка 121 Приложения N 5 к Листу 02 по ОП декларации за 9 месяцев 2014 г.).

По итогам I квартала 2015 г.:

1) налоговая база в целом по организации составила 4 800 000 руб.;

2) доля прибыли ГП за I квартал составила 81,15%. Налоговая база исходя из доли - 3 895 200 руб. (4 800 000 руб. x 81,15%);

3) доля прибыли ОП за I квартал составила 18,85%. Налоговая база исходя из доли - 904 800 руб. (4 800 000 руб. x 18,85%);

3) сумма исчисленного налога в федеральный бюджет равна 96 000 руб. (4 800 000 руб. x 2%);

4) сумма исчисленного налога в региональный бюджет составила:

По ГП - 701 136 руб. (3 895 200 руб. x 18%);

По ОП - 162 864 руб. (904 800 руб. x 18%);

Всего - 864 000 руб. (701 136 руб. + 162 864 руб.);

5) сумма исчисленного налога всего - 960 000 руб. (96 000 руб. + 864 000 руб.);

6) сумма ежемесячных авансовых платежей, начисленных к уплате в федеральный бюджет во II квартале, равна 96 000 руб.;

7) сумма ежемесячных авансовых платежей, начисленных к уплате в региональный бюджет во II квартале, составляет:

По ГП - 701 136 руб. (864 000 руб. x 81,15%);

По ОП - 162 864 руб. (864 000 руб. x 18,85%);

8) ежемесячный платеж, подлежащий уплате в каждом месяце II квартала, составляет:

В федеральный бюджет - 32 000 руб. (96 000 руб. / 3);

В региональный бюджет по месту нахождения ГП - 233 712 руб. (701 136 руб. / 3);

В региональный бюджет по месту нахождения ОП - 54 288 руб. (162 864 руб. / 3).

9) сумма налога к уменьшению равна:

В федеральный бюджет - 11 405 руб. (107 405 руб. - 96 000 руб.);

В региональный бюджет по месту нахождения ГП - 51 990 руб. (753 126 руб. - 701 136 руб.);

В региональный бюджет по месту нахождения ОП - 50 658 руб. (213 522 руб. - 162 864 руб.).

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ГП, будет выглядеть так (приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации).

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ОП, будет выглядеть так (приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации).

Если у вас есть ОП, но налог на прибыль за них вы платите в ИФНС по месту учета ГП, то по таким ОП не надо (п. 1.4 Порядка заполнения декларации, Письмо ФНС от 11.04.2011 N КЕ-4-3/5651@):

Сдавать отдельные декларации;

Заполнять Приложения 5 к Листу 02.