Код льготы по налогу на имущество 2010257 рекомендован Федеральной налоговой службой РФ. Рассмотрим, когда используется льгота 2010257 по налогу на имущество, а также некоторые аспекты применения налоговых льгот по налогу на имущество организаций в данной статье.

ОБРАТИТЕ ВНИМАНИЕ! Статья содержит разъяснения, актуальные до 01.01.2019. Код льготы 2010257 относится к движимому имуществу, а с 2019 года оно освобождено от налогообложения .

Льготы по налогу на имущество организаций: коды льгот

Организация обязана представлять декларацию по налогу на имущество, а если в регионе введены авансовые платежи по налогу, то и налоговые расчеты по этим платежам, в налоговые органы. Формы этих документов различны и заполняются по разным (хотя и похожим) правилам. Эти правила содержатся в том же документе, которым утверждены обе формы, — в приказе ФНС России от 31.03.2017 № ММВ-7-21/271@. В течение 2017 года для промежуточной отчетности по налогу разрешалось применять и формы, содержащиеся в ранее действовавшем приказе этого ведомства от 24.11.2011 № ММВ-7-11/895 (письмо ФНС России от 23.06.2017 № БС-4-21/12076). И в декларации, и в налоговом расчете в разделах 2 и 3 присутствуют строки для отражения кодов налоговых льгот:

- по освобождению имущества от налога;

- применению пониженной ставки;

- уменьшению величины уже начисленного налога.

Нумерация этих строк в декларации и налоговом расчете различается, но структура строки (составление из 2 частей) везде однотипна и принцип заполнения строк остается одинаковым. В первой части указываются коды налоговых льгот по налогу на имущество, которые налогоплательщик выбирает из приложения 6 к Порядку заполнения соответствующего документа (декларации или налогового расчета). Большая часть кодов привязана к определенным статьям НК РФ, дающим право на льготу. Но есть и коды, отражающие региональные льготы. Для них задействуется 2-я часть строки кодов, в которой отражаются реквизиты нормы регионального закона, дающего право на льготу.

Однако не все льготы, представленные в НК РФ, имеют установленные коды. ФНС предлагает использовать в таких случаях код 2010257 по налогу на имущество, который применяется для основных средств — объектов движимого имущества, принятых на учет с 01.01.2013. Исключения для применения налоговой льготы 2010257 по налогу на имущество прописаны в п. 25 ст. 381 НК РФ (письмо ФНС РФ от 12.12.2014 № БС-4-11/25774).

Льготируемое имущество по налогу на имущество организаций

С 2015 года основные средства, входящие в первые 2 амортизационные группы (по Классификации основных средств), не относятся к объектам налогообложения налогом на имущество (п. 4 ст. 374 НК РФ).

Остальное движимое имущество с 01.01.2015 стало расцениваться как облагаемое этим налогом, но в силу п. 25 ст. 381 НК РФ основные средства, поставленные на учет после 01.01.2013, от налогообложения освобождаются. Исключение из этого правила составляет имущество, принятое на учет в результате:

- реорганизации компании либо ликвидации юридического лица;

- передачи, приобретения объектов имущества между взаимозависимыми лицами.

С 2017 года эти исключения недействительны для железнодорожного подвижного состава, произведенного после 01.01.2013.

С 2018 года возможность использования льготы по п. 25 ст. 381 НК РФ стала зависеть от решения о ее применении, принятого в регионе (ст. 381.1 НК РФ). Причем регионы получили также право самостоятельно определять, кто может воспользоваться такой льготой, в отношении какого имущества и какую ставку будут при этом применять. Одновременно для такого имущества на 2018 год введена своя особая ставка (1,1%), выше которой регион не может установить свою ставку и которая будет применяться, если регион не ввел льготу или, введя льготу, свою ставку не установил.

С 2019 года налог на движимое имущество отменен .

Амортизационные группы основных средств 2017-2018: таблица

Согласно п. 1 ст. 258 НК РФ в зависимости от срока полезного использования основные средства в целях налогообложения делятся на амортизационные группы. Классификация основных средств утверждена правительственным постановлением от 01.01.2002 № 1. Амортизационные группы основных средств 2017-2018 - таблицу примеров основных средств, попадающих в них, мы приводим в нашей статье - увязаны с кодами ОКОФ и определенными сроками полезного использования.

В 2017 году вступила в силу новая редакция ОКОФ ОК 013-2014 (СНС 2008). Применение новых кодов облегчает сопоставительная таблица, приведенная в приказе Росстандарта от 21.04.2016 № 458.

С 2017 года классификатор ОС по амортизационным группам обновлен постановлением Правительства РФ от 07.07.2016 № 640. Новшества затронули только то имущество, которое принимается на учет после 01.01.2017. В то же время классификация основных средств по амортизационным группам 2016 г. будет применяться в отношении того имущества, которое было введено в эксплуатацию до 01.01.2017.

Справочник амортизационных групп основных средств 2017-2018

|

Номер группы |

Срок полезного использования ОС, лет включительно |

Пример основных средств амортизационной группы в 2017-2018 годах |

|

Первая амортизационная группа |

Машины бурильные |

|

|

Вторая амортизационная группа основных средств 2017-2018 |

Свыше 2 до 3 |

Машины снегоуборочные |

|

Третья амортизационная группа основных средств 2017-2018 |

Свыше 3 до 5 |

Сооружения лесной промышленности |

|

Четвертая амортизационная группа основных средств 2017-2018 |

Свыше 5 до 7 |

Воздушная линия электропередач |

|

Пятая амортизационная группа основных средств 2017-2018 |

Свыше 7 до 10 |

Тепловая магистральная сеть |

|

Свыше 10 до 15 |

Сооружения железнодорожного транспорта |

|

|

Свыше 15 до 20 |

Автодорожный мост |

|

|

Свыше 20 до 25 |

Железнодорожные подъездные пути |

|

|

Свыше 25 до 30 |

Электростанции, эстакады и галереи |

|

Когда применение льготы по налогу на имущество организаций невозможно

При расчете среднегодовой стоимости имущества в 2017-2018 годах учитывается стоимость движимого имущества, не состоящего в первых 2 амортизационных группах (п. 4 ст. 374, п. 25 ст. 381 НК РФ). К такому имуществу относятся не до конца самортизированные объекты основных средств:

- принятые на учет до 1 января 2013 года;

- поставленные на учет в 2013-2018 годах в связи с реорганизацией или ликвидацией юридических лиц, а также в результате операций между лицами, попадающими под понятие взаимозависимости.

Подробнее о налоге на имуществе при взаимозависимых сделках читайте в материале «Налог на имущество и взаимозависимые лица (нюансы)» .

Итоги

Действующее законодательство предусматривает возможность применения льгот при расчете налога на имущество организаций. Льготы устанавливаются как на федеральном, так и на региональном уровне. В отчетности по налогу каждый вид льготы определенным образом кодируется. Код 2010257 относится к льготе по объектам движимого имущества, принятым на учет с 01.01.2013. С 2018 года сама возможность применения этой льготы и ее условия стали зависеть от решений, принимаемых в регионе. Одновременно на 2018 год введена новая ставка для движимого имущества, приобретенного после 2012 года (1,1%), являющаяся предельной для него и применяемая, если регион льготу не ввел или, введя льготу, не установил более низкую ставку для попадающего под нее имущества.

Чиновники утвердили новый порядок применения кода налоговой льготы 2010257 по налогу на имущество в 2018 году. Проверьте, кто имеет право на эту льготу, и как ее заявить.

Льгота по налогу на имущество 2010257 в 2018 году

Код льготы 2010257 компании проставляют в отчетности по налогу на имущество с 2015 года. С 1 января 2018 года устнавливают право на льготу региональные власти. Если такое решение местным правительством не принято, налог придется платить. Таким образом, в каждом регионе будут свои правила. Вв можете скачать таблицу регионов, которые установили льготу в этом году.

Обратите внимание: наличие льгот не освобождает организацию об обязанности составления декларации по налогу на имущество. При использовании льгот в декларации нужно указать имущество, освобожденное от налогообложения.

Кто имеет право на льготу 2010257

Еще раз напомним, что воспользоваться льготой в 2018 году можно только, если она сохранена в вашем регионе. На льготу по коду 2010257 имеют право организации - в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств.

Исключение составляют объекты движимого имущества, принятые на учет в результате:

Важно! Перечисленные ограничения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Код налоговой льготы 2010257 в новой отчетности 2018 года

Мы выяснили, что эта льгота применяется за движимое имущество. Теперь определим, как отразить код в декларации по имуществу.

Приказом от 31 марта 2017 года № ММВ-7-21/271@ Минфин утвердил новые формы декларации и расчета авансовых платежей по налогу на имущество. Приложением 6 к Порядку заполнения отчетности чиновники утвердили порядок применения кода налоговой льготы 2010257.

В прежнем порядке заполнения отчетности этот код отсутствовал. В то же время не было кода для обозначения имущества, необлагаемого налогом в соответствии с п.25 ст.381 НК РФ. Код 2010257 бухгалтеры применяли для обозначения льготы на основании письма ФНС от 12.12.2014 N БС-4-11/25774@ с рекомендацией обозначать движимое имущество, принятое на учет с 1 января 2013 года и не облагаемое налогом, но в порядке заполнения отчетности этот код не был прописан.

В приложении 6 к новому порядку заполнения расчета по налогу на имущество от 31.03.2017г. добавлен код налоговой льготы 2010257. В новых формах отчетности он применяется, как и раньше, для обозначения имущества, необлагаемого налогом на основании п.25 ст.381 НК РФ.

Как в отчетности указать код налоговой льготы 2010257

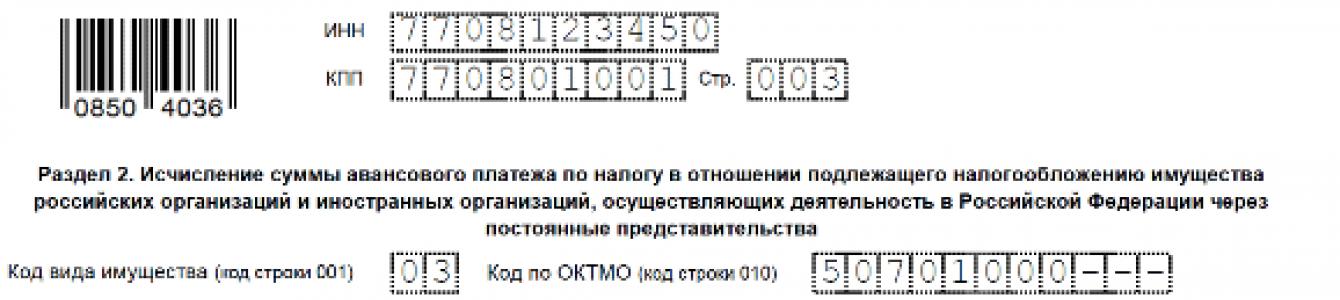

Код налоговой льготы по налогу на имущество 2010257 в отчетности в 2018 году укажите в разделе 2. Остаточную стоимость льготируемого имущества укажите в графе 4 расчета и декларации.

Код льготы «2010257» укажите в строке 130, а в строке 140 впишите среднюю стоимость льготируемого имущества.

Пример

На балансе организации числится грузовой автомобиль, приобретенный 25 апреля 2017 года. Автомобиль приобретен за плату от третьего лица, не являющегося взаимозависимым. Смотрите образец заполнения расчета авансовых платежей по налогу на имущество на примере бланка за 9 месяцев с применением кода налоговой льготы 2010257.

Оговариваются Налоговым кодексом. Законодатель в ст. 372 п. 2 НК определил возможность установления послаблений для налогообложения имущества организаций через положения законов субъектов РФ. Применяемые предприятиями льготы по налогу на имущество должны отражаться в подаваемой ими декларации в форме утвержденных кодировок. Ознакомиться с перечнем кодовых обозначений можно в приказе ФНС № ММВ-7-11/985 от 24.11.2011 г.

Кто освобожден от уплаты налога на имущество

Ст. 381 НК РФ дает возможность юридическим лицам воспользоваться правом освобождения от налога на имущество. Нормы статьи актуальны для таких категорий плательщиков:

- учреждения, осуществляющие уголовно-исполнительную функцию, могут не облагать налогом используемое для реализации возложенных на них задач имущество;

- религиозные структуры;

- организации, создаваемые людьми с ограниченными физическими возможностями (обязательным условием для применения ими льготы является процентное соотношение в их членском составе между инвалидами и другими гражданами 80 к 20 или с большим перевесом инвалидов);

- производители товаров фармацевтического типа;

- налоговые льготы по налогу на имущество организаций положены организациям, для которых федеральные автодороги являются частью их технологического цикла;

- специализированные учреждения протезно-ортопедического направления деятельности;

- адвокатские организации и юридические консультационные центры;

- организации, обладающие статусом государственного научного центра.

Полный список льготной группы владельцев имущества дополнен участниками особых экономических зон и инновационных проектов. Освобождаются от уплаты налога учреждения, имущественные активы которых находятся в пределах внутренних морских границ РФ и используется для разработки месторождений для добычи углеводородных сырьевых ресурсов (в том числе для ведения геологической разведки и подготовки участка для добычи).

Льготы по налогу на имущество организаций: коды для декларации

Наличие у предприятия льгот в налогообложении указывается в декларации по налогу на имущество во 2 и 3 разделах. Во 2 раздел информация вносится для объектов имущества, по которым налог рассчитывается по значению балансовой стоимости. В 3 разделе содержатся сведения о льготном налогообложении активов, для которых налог вычисляется по сумме кадастровой стоимости.

Во 2 разделе могут быть заполнены:

- Строка 160 применяется для льгот 2012000 (графа остается незаполненной, если предприятие применяет код льготы 2012400, понижающей ставку, или 2012500, действие которой направлено на сокращение итоговой суммы налога к перечислению в бюджет).

- Строка 200 используется для отражения информации по льготе 2012400.

- Строка 240 применима для льготной категории 2012500.

В 3 разделе льготы отражаются:

- строкой 040 при наличии льготы 2012000;

- строкой 070 для налоговой льготы 2012400;

- строкой 120 для льготы 2012500 (сумма льготы указывается в строке 130).

Не указана в приложении приказа № ММВ-7-11/985 кодировка 2010257 – льгота по налогу на имущество, которая освобождает от налогообложения движимые виды имущества. Необходимое условие для применения налогового послабления – актив должен быть принят к учету после 1 января 2013 года. Исключением являются объекты, полученные в результате реорганизации или при ликвидации предприятия (п. 25 ст. 381 НК). Обоснованием для применения льготы 2010257 является письмо ФНС от 12.12.2014 г. № БС-4-11/25774@.

Федеральным законом от 24.11.2014 № 366-ФЗ внесены изменения в главу 30 «Налог на имущество организаций» НК РФ, которые вступили в действие с 1 января 2015 г. В частности с 1 января 2015 г. движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, которое ранее согласно пп. 8 п. 4 ст. 374 НК РФ не признавалось объектом налогообложения, теперь является льготируемым.

Основные средства, ранее согласно пп. 8 п. 4 ст. 374 НК РФ не признававшиеся объектами налогообложения, теперь является льготируемыми, то есть освобождаются от налогообложения согласно п. 25 ст. 381 НК РФ, за исключением объектов движимого имущества, принятых на учет в результате:

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми.

В декларации по налогу на имущество, а также в налоговые расчеты по авансовому платежу по налогу на имущество организаций за 2013 и 2014 г. стоимость такого имущества не включалась.

В налоговом расчете по авансовому платежу по налогу на имущество организаций, а также в налоговой декларации по налогу на имущество за 2015 г. стоимость такого имущества должна показываться обособленно, на отдельном листе раздела декларации (расчета) с указанием кода налоговой льготы 2010257.

В программе «1С:Бухгалтерия государственного учреждения 8» порядок налогообложения налогом на имущество устанавливается в регистре сведений Ставки налога на имущество.

Если раньше для ОС - движимого имущества, приобретенного с 01.01.2013, указывали в форме Ставка налога на имущество вид налоговой льготы Не подлежит налогообложению (см. рис. 1), то с 1.01.2015 надо указывать вид льготы и код льготы 2010257 (см. рис. 2).

Для группового заполнения ставок налога на имущество и других параметров удобно воспользоваться формой (меню ОС, НМА, НПА – Работа с регистрами сведений по ОС – Групповое заполнение ставок налога на имущество ).

В форме Заполнение ставки налога на имущество следует установить в поле Применяется с дату 01.01.2015 (шаг 1 - см. рис. 3), установить налоговую льготу Освобождается от налогообложения и код льготы 2010257 (шаг 2 -см. рис. 3) и заполнить список основных средств (шаг 4 -см. рис. 3). Остальные поля формы рекомендуется не изменять.

Заполнить список ОС можно подбором основных средств (кнопка Подобрать… ) или автоматически (кнопка Заполнить ), с указанием критериев отбора.

Для автоматического формирования списка ОС в настройках заполнения можно указать следующие критерии отбора - поля отбора и их значения (шаг 3):

Для задания критерия отбора используется кнопка Добавить новый элемент.

После задания критериев отбора следует нажать кнопку Заполнить (шаг 4) - см. рис. 3.

Список ОС, соответствующих критериям отбора, сформирован. Из него следует исключить объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми.

Следует отметить, что с 1 января 2015 г. объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, не признаются объектом налогообложения (подпункт 8 пункта 4 статьи 374 НК РФ). Таким образом, для них не требуется изменять вид налогообложения.

Вместе с тем, следует отметить, что норма, установленная подпунктом 8 пункта 4 статьи 374 НК РФ, относится ко всем объектам ОС, включенным в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, независимо от даты их приобретения. Поэтому целесообразнее установить соответствующие настройки сразу для всех таких объектов после изменения налогообложения для ОС – движимого имущества, принятого на учет с 1 января 2013 года.

Настройка формы завершена. По нажатию кнопки Установить ставку (шаг 5 – см. рис. 3) для отобранных объектов ОС будут созданы новые записи (см. рис. 4).

В данной статье мы рассмотрим льготы по налогу на имущество организации. На какое имущество распространяются льготы. Порядок получения льготы, куда обращаться.

Объектом налогообложения имущества организаций являются основные средства, используемые в деятельности предприятием на правах собственности. Земельные участки и имущество, переданное организациям на правах управления или ведения, договоров аренды налогообложению не подлежат. Освобождены от уплаты налога предприятия, применяющие специальные налоговые режимы.

Льготирование организаций и категорий основных средств

При исчислении налога применяются льготы, предоставленные федеральным законодательством или субъектами Федерации на основании актов, изданных в регионе. Целью регионального льготирования выступает потребность в снижении налогового бремени предприятий важных значений для области.

Предоставляются льготы в виде:

- Освобождения от уплаты налога. Предусмотрено 2 вида освобождения: всех объектов ОС предприятия или их части, используемых для отдельных форм деятельности.

- Снижения ставки, установленной на определенный год. По ряду объектов применяются дифференцированные ставки по годам использования имущества.

- Уменьшения величины налога.

Льготы по налогу на имущество организации для предприятий различных видов деятельности

Преимущественное большинство льгот предоставлено на федеральном уровне.

| Получатель освобождения | Особенности |

| Религиозные организации | По имуществу целевого назначения |

| Объединения инвалидов с числом лиц ограниченных возможностей составляет не менее 80% | По имуществу, применяемому для ведения уставной деятельности |

| Учреждения уголовно-исполнительного назначения | Для имущества, используемого в деятельности |

| Научная деятельность | Не облагаются объекты предприятий, признанных на государственном уровне научными центрами |

| Культурная деятельность | Не облагаются объекты, отнесенные к культурному наследию |

| Медицинская деятельность | Имущество протезно-ортопедических организаций |

Объекты ОС, отнесенные к первой и второй амортизационной группе, не подлежат обложению налогом.

Способы подачи декларации с заявленной льготой

Декларация представляется в ИФНС по месту учета организации или нахождения имущества. Допускается личная подача документа, почтовым отправлением, через информационный центр и сайт госуслуг. Предприятия с численностью более 100 человек или вновь зарегистрированные представляют отчетность в электронном виде. Налогоплательщик самостоятельно определяет налоговую базу, распределяет стоимость по различным ставкам с отражением данных в декларации.

Пример использования освобождения от уплаты

Организация ООО «Смета» имеет на балансе имущество среднегодовой стоимостью 250 370 рублей, включая необлагаемые объекты на сумму 157 800 рублей. Организация внесла промежуточные платежи в размере 510, 509, 512 рублей. В учете производится расчет налога:

- Определяется сумма облагаемого имущества: С = 250 370 – 157 800 = 92 570 рублей.

- Исчисляется величина размера годового налога: Нг = 92 570 х 2,2% = 2037 рублей.

- Определяется сумма годового платежа с учетом авансов: 2037 – 510 – 509 – 512 = 506 рублей.

Вывод: Сумма 506 рублей указывается к уплате за год.

Применение льгот 2010257 2012000 2012400

С 2015 года не включаются в налоговую базу движимые имущественные объекты, произведенные и поставленные на учет с 2013 года. Под движимым имуществом подразумевают транспортная техника предприятия. Льгота не распространяется на не полностью самортизированные объекты, полученные в собственность предприятий после реорганизации, ликвидации или от взаимозависимых лиц. Данный вид льгот сопровождается указанием в декларации кода 2010257.

Региональным законодательством отдельным организациям может предоставляться пониженная ставка или другие виды льгот (п.2 ст. 372 НК РФ). На основании регионального льготирования применяются коды, по которым декларируются налоговые послабления:

- Код 2012000 для всех видов льгот, за исключением снижения ставки или сумы налога.

- Код 2012400 в форме снижения ставки.

- Код 2012500 в форме снижения налога.

Часть налоговых льгот не имеет отдельных присвоенных кодов. Если у организации возникло право на снижение налога или освобождение без установленной кодировки, необходимо применить 2010257. Рекомендуем ознакомиться с инструкцией по заполнению .

Дополнительные региональные льготы в городах Москве и Санкт-Петербурге

В таблице ниже представлены льготы по Москве и Санкт-Петербургу.

| Город | Получатели | Размер |

| Москва | Научная, НИОКР с бюджетным финансированием не менее 30% от общей деятельности | Уплачивается 1/4 часть налога, определенного для недвижимости с кадастровой стоимостью |

| Помещения для ведения медицинской, образовательной, научной деятельности, расположенные в торговых центрах | Уплачивается 1/4 часть налога, определенного для помещений с кадастровой стоимостью | |

| Предприятия, зарегистрированные как бюджетные, казенные, автономные | Освобождение | |

| Органы управления и государственной власти | Освобождение | |

| Организации транспортного назначения, метрополитен за исключением маршрутного такси | Освобождение при условии получения обеспечения из городской казны | |

| Организации, осуществляющие хранение реагентов | Освобождение имущества, применяемого для хранения | |

| Организации с наличием в списочном составе более 50% инвалидов и получающие вознаграждение не менее 25% | Освобождение для имущества, используемого в деятельности, за исключением брокерской, посреднической и при реализации подакцизных товаров | |

| Санкт-Петербург | Имущество иностранных предприятий с деятельностью не через официальные представительства | 0,7 |

| Нежилая недвижимость организаций площадью свыше 3 тысяч кв.м, используемое для коммерческого назначения, торговых центров, мест общественного питания | ||

| Жилое имущество предприятий, не учитываемые в качестве основных средств | 1% при исчислении стоимости по кадастровой оценке |

Согласно законодательства по городу Санкт-Петербургу предусмотрено освобождение от налогообложения имущества:

- Организаций с деятельностью по изготовлению приспособлений для инвалидов.

- Учреждений власти и управления.

- ЖСК, ЖК, ТСЖ, консолидированного имущества многоквартирных домов и компаний, финансируемых за счет бюджета.

- Зданий, предназначенных для религиозных нужд.

- Садоводческих товариществ.

- Предприятия, работающие в областях науки по перечню, социально-культурной сферы, аварийно-спасательных работ и прочие.

В составе декларации представляются документы, подтверждающие льготу, если право не является безусловной нормой, вытекающие из сферы деятельности предприятия.

Дополнительные преференции по имуществу организаций Нижнем Новгороде, Ярославле, Екатеринбурге, Челябинске, Краснодаре, Владимир

Каждый из регионов РФ предоставляет снижение ставки налога или предоставляет освобождение в зависимости от потребностей региональных условий. В таблице указана часть привилегий.

| Город | Получатель | Условие льготы |

| Нижний Новгород | Освобождение объектов, используемых для реализации проектов | |

| Спорткомплексы, возводимые к ЧМ | Полное освобождение на 2 года | |

| Ярославль | Участники инвестиционных проектов | Применяются несколько ставок от 0 до 2% в зависимости от условий инвестироования |

| Сельхозпроизводители | При доле продукта свыше 70% в общей массе предоставляется освобождение | |

| Спортивные объекты | Освобождение предоставляется объектам с искусственным льдом | |

| Екатеринбург | Организации-перевозчики трамвайным и троллейбусным транспортом | При доле перевозок в общем объеме менее не менее 70% ставка 0,9% |

| Потребительская кооперация | 1,1% | |

| Перевозчики автотранспортом, кроме такси | При доле перевозок в общей менее не менее 70% ставка 1,4% | |

| Объекты трубопроводы, линии передач, железнодорожных путей и имущество с кадастровой оценкой | Пониженные ставки предоставляются отдельно на каждый календарный год | |

| Челябинск | Организации, с которыми областью заключены концессионные соглашения | 0% |

| Объекты стоимостью свыше 8 миллионов | 0% по объектам, приобретенным с начала 2017 года | |

| Резиденты индустриального парка | 0% | |

| Краснодар | Потребительские кооперативы | 0,5% |

| Общественные организации | По объектам, используемым в уставной деятельности – 0,3% | |

| Объекты, возведенные для проведения Олимпиады | От 0 до 2 %, установленные в зависимости от года | |

| Владимир | Предприятия, получатели господдержки | 0,6 до 2% |

| Дороги общего пользования | 0% | |

| Магистрали, железнодорожные пути | 1,3% |

Пониженные ставки и освобождение от уплаты предоставляются на основании законов, действующих в регионе. Дополнительно льготируются имущественные объекты органов власти, памятников культуры и другие предприятия регионального значения.

Дополнительные возможности, предоставляемые предприятиям регионами

Региональные законы предоставляют льготы, позволяющие поддержать отдельные виды деятельности и снизить нагрузку на ключевые предприятия. В составе льгот преимущественно предоставляют преференции:

- Предприятиям, финансируемым за счет государственных средств.

- Учреждениям власти и управления.

- Организациям, ведущим социально значимую деятельность – медицинскую, образовательную, спортивную.

- Предприятиям, содержащим объекты особого значения.

Дополнительные возможности предоставляются организациям, используемым труд инвалидов, участвующих в инвестиционных проектах.

Обложение недвижимости в учете специальных режимов

Предприятия, преимущественно малого бизнеса, в учете могут использовать одну из специальных систем – ЕСХН, УСН, ЕНВД. Имущество предприятий не облагается налогом. Исключение составляет недвижимость организаций на упрощенном и вмененном режимах, стоимость которых определяется по кадастру.

К объектам регионального значения относят: административные строения, торговые комплексы, которые предназначены или используемые для ведения торговли, оказания услуг, общепита, размещения офисов.

Перечень объектов устанавливается ежегодно региональной властью с обязательной публикацией. Регионы самостоятельно устанавливают площадь объекта, подлежащего расчету по кадастровой стоимости. Остальное имущество организаций на специальных режимах не подлежит обложению налогом.

Отражение в отчетности используемых кодов льгот

Отдельный раздел 3 предназначен для указания имущества, рассчитываемого по кадастру. Количество листов раздела должно быть равно числу объектов. При наличии льгот организации заполняют строки 070, 120 и 130.

Популярные вопросы

Вопрос № 1. Может ли компания-правопреемник воспользоваться льготой по коду 2010257 в отношении движимого имущества, полученного после присоединения?

Ответ: Льгота применяется организацией до окончания реорганизации. После окончания процедуры возможность не может быть использована правопреемником.

Вопрос № 2. Какие виды электронных подписей имеются?

Ответ: Для портала госуслуг применяются простая и квалифицированная виды подписей. Простая форма открывается на самом портале или в почтовом отделении. Для получения квалифицированной ЭЦП потребуется обратиться в аккредитованные центры.

Вопрос № 3. Как определить полный месяц для расчета налога?

Ответ: Ориентироваться необходимо на 15 число месяца. Период до 15 числа в расчете не участвует.

Вопрос № 4. Имеются ли обязательства по недвижимости, исключенную из перечня объектов, рассчитываемых по кадастровой стоимости?

Ответ: Региональные власти ежегодно пересматривают состав недвижимости, при исключении которой из Перечня обязанность перед бюджетом отсутствует.