На чтение 7 мин. Просмотров 130 Опубликовано 24.07.2018

Наличие кредитной карты зачастую является хорошим финансовым подспорьем. У некоторых банков, в частности, у Сбербанка, предусмотрены инструменты, которые делают процесс кредитования более лояльным по отношению к клиенту. Возможность использовать займ без дополнительных выплат - один из них. В этой статье будет подробно рассказано, что это такое и как рассчитать льготный период по кредитной карте Сбербанка. Также будут приведены примеры подобных расчетов.

Особенности использования кредитки со льготным сроком

Льготным периодом именуют промежуток времени, когда клиент может использовать банковский займ на безвозмездной основе. У Сбербанка он составляет пятьдесят суток, хотя фактически непосредственно беспроцентные операции осуществляться могут только один календарный месяц.

Льготный срок (он же «грейс») имеет свои ограничения, которые имеют отношение не только к длительности. Например, он подразумевает то, что заемщик может тратить доступные финансовый лимит без процентов, расплачиваясь только безналично. Льготы аннулируются, если попытаться извлечь их с карты, а обладатель пластиковой карты уплачивает комиссию. Аналогичное ограничение касается перевода средств на посторонние счета любого вида.

Стоит учитывать также, что не все траты разрешены для такого типа кредитования. Обычные покупки в магазинах, оплата медицинских услуг или налогов приемлемы. Многие другие операции способны спровоцировать отключению услуги раньше времени. Конкретный перечень указывается в договоре со Сбербанком. Правила «свободного» кредитования объясняются сразу же после получения пластиковой карты сотрудником-консультантом.

«Отчетный период»: суть понятия

В целях того, чтобы наиболее полно ответить на вопрос о том, что такое льготный период по кредитной карте Сбербанка, вначале надо разобраться, как именно выглядит его структура.

Период отчета является тем отрезком времени, когда собирается информация по действиям заемщика с выделенным счетом, которая затем обобщается и передается ему для ликвидации накопившихся задолженностей. Отчетная фаза не является специфической для времени пользования данной услугой. Это повторяющийся цикл. Просто на время действия безвозмездных займов именно он становится тем отрезком времени, когда обладатель займа может использовать его без начислений.

Что такое льготный период кредитования?Узнать его сроки сравнительно просто. Они варьируются в зависимости от специфики конкретного займа и в зависимости от положений в договоре между организацией и заемщиком. Данный период может начинаться:

- с момента первого приобретения посредством займа;

- с того дня, когда кредитка передается заемщику;

- с момента активирования - совершена первая транзакция или запрошен баланс.

Отчетный период занимает тридцать суток. По их истечении начинается срок погашения возмещения трат, который длится двадцать дней . Пользователю присылается информация о количестве, времени и дате расходов, информацию о дате, до которой их нужно возместить, а также сумму минимального взноса. Внесение только минимального взноса не освобождает от процентов, но освобождает от неуплаты пеней. Процент за первый месяц пользования займом не начислят, если деньги будут возмещены полностью.

Существует такой термин, как отчетный день . Эта граница между периодами, когда формируется отчет о состоянии счета заемщика. Обычно дата указывается на конверте с пинкодом, и это самый легкий способ ее узнать.

Если по тем или иным причинам он потерян или информацию на нем невозможно различить, существуют иные методы:

- прийти в банк самостоятельно;

- просмотреть информации в кабинете пользователя на официальном сайте банка;

- позвонить оператору-консультанту;

- найти соответствующий пункт договора в соглашении, более того, сам владелец карты может скорректировать эту дату по собственному усмотрению.

День отчета - этот и тот момент, когда услуга беспроцентного кредитования начинает действовать. Поэтому узнавать конкретные временные рамки льготного периода целесообразно через эту дату. Допустим, это 1 января. Таким образом, первый месяц заканчивается 1 февраля, и после этой даты, вплоть до 21 февраля, устанавливается период ликвидации задолженности.

Как можно узнать льготный срок

Это достаточно просто. Усредненный срок - тридцать дней с момента дебютного отчета и еще двадцать на ликвидацию.

Важно заметить, что период безвозмездного расходования заемных средств не статичен. Данные тридцать дней исчисляются с даты отчета и никак не обуславливаются действиями самого владельца. Например, если дебютная трата произведена 15 января, то у потребителя в запасе остается только пятнадцать дней, после чего формируется точная статистика трат.

Пример расчета отчетного периода

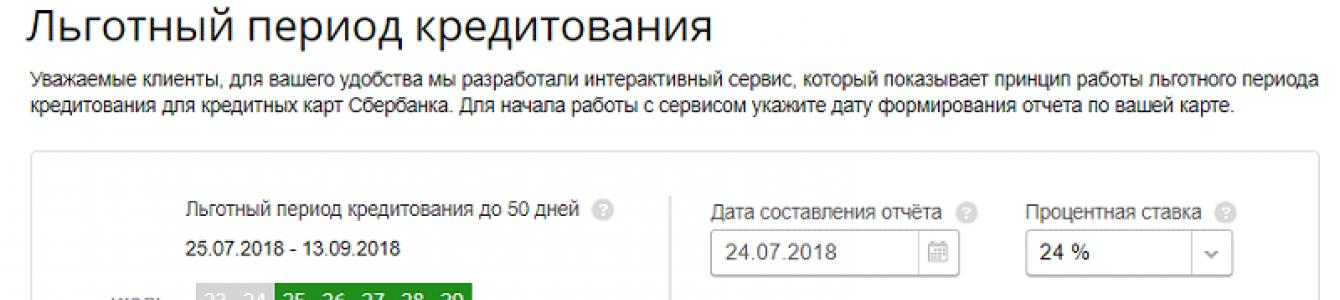

Выяснить нужное значение достаточно легко и осуществить это можно двумя методами. В целях внесения ясности будет наглядно показано как рассчитать льготный период по кредитной карте Сбербанка, пример самостоятельного вычисления и на калькуляторе.

Самостоятельно

Допустим, сегодня 21 июля, а дата отчетного дня - 1 августа. Соответственно, карта будет запущена в этот самый день и с этой же минуты начинается период отчета. Закончится он 1 сентября. Таким образом, ликвидация задолженности должно произойти до 21 сентября включительно.

Если трата произошла не в день отчета, а, допустим, 15 августа, соответственно до конца тридцатидневного срока остается 16 суток. Всего льготный срок составит в этом случае 37 суток с учетом последующих двадцати дней сентября, когда наступает уже новый отчетный период.

Из этого следует, что если держатель воспользовался кредитом, например, 28 августа, то остается всего двадцать четыре дня, из которых льготные только четыре .

Используя онлайн-калькулятор

Вычисление происходит просто.

В соответствующей графе «Дата составления отчет» указывается день запуска счета. Например, это 1 августа. Рядом выбирается ставка по проценту, на условиях которой банк занял кредит. Пусть это будет 24%. Затем указывается дата конкретной траты. Это 15 августа. Рядом вписывается сумма покупки. Количество покупок, задаваемые для инструмента, ограниченно тремя. После нажатия на клавишу «Рассчитать» система выведет точное количество дней в льготном периоде и укажет хронологический промежуток в виде диапазона. Для первой покупки - это 15.08.2018 - 21.09.2018. Общая длительность - 37 дней.

Калькулятор на сайте Сбербанка

Калькулятор на сайте Сбербанка Каждый может распоряжаться выданным кредитом самостоятельно и под собственную ответственность. Но есть несколько советов, которые значительно облегчат жизнь любому, кто запланировал взять пластиковую карту с подобной функцией. К ним относятся:

- Все запланированные траты лучше осуществлять как можно заранее. Отчетный период сокращается безотносительно того, тратит ли клиент деньги или нет. Поэтому чем раньше осуществить покупку - тем больше времени останется на ликвидацию долга без дополнительных трат.

- Следует внимательно следить за информацией от банка - или через официальный интернет-ресурс, или же при личной явке в тот филиал, где выдали карту. Точное знание сроков поможет избежать начисления штрафов, потому как это происходит сразу же после указанной в отчете даты.

- При оплате задолженности следует учитывать, что перевод придет в банк только через некоторое время. Может получиться так, что транзакция осуществлена в рамках нужного срока, а сам платеж пришел уже тогда, как он вышел.

- На любые претензии со стороны банков, которые касаются сроков и сумм оплаты, можно отвечать чеками. Это единственный документ, который подтверждает факт внесения денег, поэтому их следует сохранять.

- Другой важнейший документ - это договор между владельцем карты и банком. Все условия пользования кредитом прописываются там, и некоторые пункты клиент имеет право скорректировать согласно собственным потребностям.

- При расчете сроков следует пользоваться онлайн-калькулятором или опираться на выписки и отчеты из самого банка. Это поможет наиболее точно определить хронологические рамки беспроцентного кредитования и поможет погасить все счета своевременно, исключив вероятность ошибки.

Внимательное чтение договора, соблюдение всех его положений и общие правила финансовой дисциплины - это те вещи, которые позволят пользоваться кредитом максимально продуктивно и без эксцессов.

Условия для снятия наличности

Кредитный счет такого рода обладает своими лимитами и ограничениями. Наиболее серьезное - на снятие наличности. После снятия денег бонус автоматически перестает действовать, поэтому обналичивать валюту и сохранить все преимущества данной услуги попросту не получится ни при каких условиях. Организация, выдающая кредит, очень внимательно следит за всеми манипуляциями, производимыми заемщиками.

Вывод

Кредитная карта - полезный и нужный многим инструмент. Она может значительно облегчить жизнь, особенно если нужны какие-либо экстренные покупки или выплаты. Разобраться в деталях не так просто, но все возможные вопросы помогут решить квалифицированные консультанты организации, которые точно объяснят, как узнать льготный период по кредитной карте Сбербанка. Однако не следует забывать, что ее использование без соблюдения условий, на которых она была выдана гражданину банком, может спровоцировать серьезные проблемы в ближайшей или долговременной перспективе. Кредит требует ответственности, внимательности и личной дисциплины.

Практически каждый клиент банка слышал от его специалиста такое понятие как «грейс». Льготный период кредитной карты, означает, что на протяжении определённого срока ее держатель будет освобожден от выплаты процентов.

Чтобы разобраться в вопросе, нужно вспомнить, чем будет отличаться потребительский кредит от заёмных средств на кредитной карте. За любую сумму, которую клиент получит в банке нужно будет выплатить процент. Эта плата изымается за ранее установленный срок использования кредита. Именно проценты всегда определяют стоимость займа.

При использовании пластика ситуация будет другой. Здесь кредитная линия всегда будет обновляться, а клиент на протяжении определённого периода сможет избежать уплаты процентов. Но при этом, он должен строго придерживаться установленных банком условий.

Если клиент ежемесячно вносил необходимую минимальную сумму для погашения займа и выплатил весь кредит своевременно, то до того момента, пока льготный период не закончился, банк освободит его от лишних выплат.

Длительность грейс-периода будет зависеть от выбранного банка, преимущественно это 60-90 дней. Обычно этот период длиться от 50 до 200 дней. Если клиент успеет выплатить долг банку в течение этого времени, проценты учитываться не будут, но, если просрочка составит хотя бы один день, придётся заплатить проценты за каждый день пользования заёмными средствами.

Интересно! По результатам исследований, проведённых банками СНГ, продолжительность и наличие льготного периода играют основополагающую роль при выдаче кредитов населению.

Льготный период предполагает освобождение от выплаты процентов, при погашении долга в определенный период

Преимущества кредитки с грейс-периодом

Такая карта будет очень полезной, если человеку срочно понадобилась определённая сумма денег. На ней всегда будут находиться деньги, которые можно бесплатно использовать в любых своих целях. К остальным преимуществам можно отнести следующие особенности:

- Зачастую кредитование с использованием карты не требует предоставления большого пакета документов. В этом случае пригодится максимум 2 документа, одним из них в обязательном порядке будет паспорт.

- Клиент сможет пользоваться таким займом несколько раз .

- На данный момент людям необязательно посещать банк, чтобы получить такой кредит. Достаточно заполнить заявку на сайте и дождаться перевода.

- Кредитные карты с льготным периодом, очень часто используются гражданами , которые отправляются за границу. Они используют пластик как запасной вариант в экстренном случае.

Недостатки кредитной карты с льготным периодом

Перед тем, как пользоваться кредитной картой, необходимо просчитать все возможные риски. Льготный период, как и все остальные банковские продукты имеет свои минусы, они могут быть следующими:

- Некоторые банки берут с клиентов определённый процент за снятие заёмных средств в банкомате.

- За использования любой кредитной карты необходимо заплатить ранее установленную сумму. Она может изыматься ежемесячно либо раз в год.

- Продолжительность грейс-периода может отличаться от той, которая была заявлена ранее. При этом клиента предупреждают в последний момент. Всё будет зависеть от принципов расчета льготного времени и банка.

Что такое расчетный период

Расчетный период – это время, в течение которого клиент проводит операции с оплатой, а банк ведет учет того, сколько было потрачено денег. Чаще всего, это происходит на протяжении 1-го месяца.

Далее в силу вступает платёжный период. В отдельных случаях его также могут называть льготным. Как работает эта схема? На протяжении этого времени, клиент получит возможность возместить все потраченные средства. Единственное условие — гражданин должен вернуть банку полную сумму, только тогда он будет освобожден от уплаты процентов. Этот период обычно составляет не более 30 дней.

Но если займ не был возвращен в полном объёме, в тот же момент кредитное учреждение начислит проценты по максимуму. Также перед приобретением карты необходимо уточнить, какой является минимальная оплата после окончания грейс-периода. Зачастую она не превышает 10% от всей суммы займа . При этом проценты за использование кредита будут начислены отдельно.

Условия предоставления льготного периода прописаны в кредитном договоре

Нюансы расчета льготного периода

Чтобы не попасть в затруднительную финансовую ситуацию с заёмными средствами, каждому человеку желательно разобраться с тем, как рассчитать период-грейс по кредитке. Он начинает исчисляться с момента активации ранее полученной карты или приобретении новой в отделении банка. Чтобы в полной мере разобраться с этим вопросом, можно рассмотреть конкретный пример.

Клиент получает пластик и, в первые же 30 дней, тратит 25000 рублей (например, с 1 августа до 31.08). Уже 1 сентября его первый расчетный период будет окончен. Далее банк будет рассчитывать на то, сколько кредитного лимита было использовано и предоставит клиенту уведомление удобным для него образом. Обычно это смс сообщение.

Теперь начнется платёжный период. Этот срок всегда оговаривается перед получением карты. Пусть в этом примере он составит 20 дней, это будет означать что на 21 день он будет окончен, а полный льготный период без уплаты процентов составит 51 день. Чтобы избежать переплаты, клиенту необходимо до 21 сентября вернуть на счет ровно 25000 рублей, которые были потрачены ранее. Это не обязательно должна быть вся сумма сразу, она, может вносится поэтапно, главное успеть к окончанию платёжного периода.

При этом на протяжении всего срока, человек может использовать кредитку в пределе установленного лимита. Например, клиенту до 21 сентября понадобилось еще 15000 рублей. В этом случае клиент также должен успеть выплатить всю сумму до окончания грейс-периода, иначе банк рассчитает проценты и выставит их на следующий день после просрочки.

Особенности расчетного периода

Все сложности и непонятные ситуации с клиентами возникают в основном из-за того, что каждый банк отличается своими расчетными датами. В большинстве из них, выписку составляют только с 1-го числа нового месяца, это наиболее удобный вариант как для банка, так и для его клиентов. Чтобы избавиться от процентов, человеку предлагается вернуть потраченные деньги до 25 числа.

Например, в российском Сбербанке, расчетный период устанавливается в индивидуальном порядке. Чтобы обозначить продолжительность периода «grace», человек должен обладать информацией о дате последнего формирования данных по его счету. Для понимания того, о каком именно числе месяца идет речь, можно использовать онлайн банк. Обычно клиенты получают эти данные по ранее привязанному e-mail к своему аккаунту.

Таким образом клиент должен усвоить, что банки используют следующие схемы для определения начала и конца льготного периода:

- Стандартный расчет с первого числа нового месяца.

- Со дня выпуска карты.

- Со следующего дня, после того как была сформирована ежемесячная выписка по счетам.

- С момента первого использования кредитки для оплаты товара.

- С момента активации пластика.

Отсчет льготного периода начинается с первой транзакции по карте, не считая снятия наличных и перевода

Как производится расчет с момента первой покупки

Клиенты всегда предпочитают использовать кредитную карту, где льготный период является фиксированным, она очень проста для понимания и пользования новичками. При такой схеме, банки определяют заранее установленное количество дней, которые и будут означать продолжительность всего льготного периода.

Такая система работает в «Альфа-Банке. Если грейс-период в данной ситуации составит более 30-ти дней, необходимо узнать, какой является минимальная сумма для возврата части кредита.

Обратите внимание! После того как клиент полностью выплатил кредит, новый льготный период будет начат с момента первой покупки, сделанной через день после окончания предыдущего.

Что делать, если сумма не была внесена своевременно

Что значит для клиента несвоевременное погашение всей потраченной ранее суммы займа? На самом деле ничего катастрофического не случится. Чтобы решить проблему, необходимо обратиться в банк и узнать, сколько нужно внести средств, чтобы компенсировать банку убытки. Если клиент не успел вернуть 30000 рублей, эта сумма обычно не превышает 1.5-3 тысяч рублей. Сюда же будут начислены проценты за использование кредита. Вся подробная информация будет получена с помощью выписки по истечении расчетного периода.

Какие операции охватывает период «grace»

Каждый клиент должен не только хорошо разбираться в том, что такое грейс-период. Очень важно понимать, какие банковские операции будут распространяться на его действие. Во всех банках России период будет охватывать все сделанные приобретения клиентом через интернет, любые покупки на территории России и других стран с условием того, что оплата будет произведена с помощью кредитной карты.

Если человек захочет снять деньги в банкомате, на эту операцию льготный период распространяется только в редких случаях.

Также в основном он не будет действовать при переводе с одного банковского счета на другой. Существуют банки, которые в принципе исключают возможность подобных услуг, об этом желательно уточнить заранее.

Важно изучить все тонкости расчета грейс-периода конкретно по вашей карте

Самые распространённые ошибки при использовании грейс-периода

Каждый банк будет иметь свои правила пользования льготным периодом. Перед тем как оформлять такую карту необходимо узнать как можно больше информации о внезапно возникающих проблемах и сложностях при возврате денежных средств.

Всегда стоит учитывать, что практически все кредитные карты, как с льготным периодом, так и без, имеют свою стоимость обслуживания за 1 год. Она будет зависеть от политики конкретного банка и пакета предоставляемых по ней услуг. Это может быть 500 рублей, а может и все 5000. В большинстве случаев эта плата изымается с клиента сразу же после активации и позиционируется как первая задолженность по кредитке.

Также стоит учесть, что большинство таких отдельных услуг, как смс-уведомления или онлайн-банк, являются платными. С клиента в конце каждого месяца будет вычитаться определённая сумма денег. У людей очень часто происходят споры со специалистами банка, так как они предпочитают умалчивать об этом при оформлении кредита.

Плюс ко всему, если клиент вернет потраченную им сумму, но не учтет оплату этих услуг, на такую задолженность будет начисляться процент и кредит будет считаться просроченным. Также стоит учесть, что банки при осуществлении клиентом некоторых операций будут изымать комиссию. Как на пример при снятии денег через банкомат. Она будет распространяться на оплату через интернет, коммунальные платежи, оплату услуг онлайн и проверку баланса с помощью банкомата другого банка.

Советы по правильному использованию грейс-периода

Все специалисты банков говорят о том, что кредитка-грейс принесёт пользу только тем клиентам, которые хорошо разбираются в механизмах её действия и изъятия дополнительных комиссий. Чтобы избежать задолженности, необходимо придерживаться следующих правил:

- Клиенту лучше навсегда исключить снятие наличных средств через банкоматы, а также не производить денежные переводы, так как они будут приравниваться к тому же снятию. Именно за такие операции банки изымают внушительные комиссии. Также стоит учесть, что на подобные виды банковских услуг не будет действовать льготный период, поэтому клиент будет вынужден платить проценты.

- Если есть возможность, лучше найти банк, который бесплатно предоставляет услуги онлайн-банкинга и смс-уведомлений.

- Всю задолженность по карте лучше погасить до прекращения грейс-периода. Это позволит избежать начисления процентов и попадания в длительную долговую яму.

Вопрос: Пользуюсь картой «Кредит в кармане» Банка Русский Стандарт. Льготный период составляет 55 дней, начинается он с 4 числа каждого месяца, т.е. действует до 28 числа последующего месяца. Например, я совершила покупку на 3000 рублей 15 мая - т.е. должна выплатить до 28 июня? Это и будет беспроцентный льготный период? А если я совершила еще покупку 10 июня на 3000 рублей, эти деньги я должна выплатить до 28 июля? И прежде чем я совершаю покупку 10 июня я должна выплатить предыдущий долг 3000, чтобы не начислялись проценты? Или они не будут начисляться?

Ответ:

Льготный период кредитования - это возможность пользоваться средствами банка и не платить за это проценты.

Методики расчёта льготного периода кредитования бывают разные, и каждый банк выбирает какую-то одну, приемлемую для него. Давайте сначала посмотрим, как ЗАО «Банк Русский Стандарт» описывает льготный период кредитования по кредитным картам :

- Льготный период кредитования, это период времени, в течение которого проценты по кредиту, предоставленному банком в связи с совершением определённых в Тарифах Операций, отражённых на счёте в течение Расчётного периода, по результатам которого выставлен соответствующий Счёт-выписка, не взимаются, при условии оплаты Клиентом суммы Основного долга и Сверхлимитной задолженности (при ее наличии) по состоянию на дату окончания указанного Расчётного периода в полном объёме не позднее даты окончания Льготного периода, указанной в таком Счёте-выписке.(п.1.27 Условий предоставления и обслуживания карт «РУССКИЙ СТАНДАРТ»)

- Льготный период применяется только в отношении тех Операций, которые указаны в Тарифах, совершенных за счёт Кредита, и отражённых банком на счёте в течение расчётного периода, в случае если не позднее даты окончания Льготного периода, указанной в счёте - выписке, Клиент разместил на счёте денежные средства в размере, достаточном для погашения суммы Исходящего баланса в полном объёме, указанном в счёте - выписке (п.6.15.1. Условий);

- Расчётный период, это период времени, в течение которого Банком учитываются Операции, включаемые в очередной счёт - выписку. Расчётный период равен 1 (Одному) месяцу. Датой начала первого расчётного периода по Договору - дата открытия Банком Счета. Датой начала каждого последующего расчётного периода является дата, следующая за датой окончания предшествующего расчётного периода.

- Льготный период - период времени, определённый условиями и тарифами, в течение которого проценты по кредиту, предоставленному Банком Русский Стандарт для совершения определённых тарифами операций, не взимаются. Проценты не взимаются при условии оплаты суммы основного долга и сверхлимитной задолженности (при её наличии) в полном объёме не позднее даты окончания льготного периода.

- Продолжительность льготного периода отсчитывается от даты, следующей за датой отражения операции, на которую согласно тарифному плану карты распространяется льготный период, на счёте до даты окончания льготного периода. Дата окончания льготного периода - 25 дней от даты окончания расчётного периода, в котором была совершена операция, - указывается в счёте-выписке. Максимальная продолжительность льготного периода может составлять 55 дней. (Вопросы и ответы банка по картам)

- Льготный период кредитования, применяемый в отношении предусмотренных в настоящем Тарифном плане расходных Операций, прекращает своё действие по истечении 55 (Пятидесяти пяти) календарных дней с даты начала Расчётного периода, в течение которого на Счёте были отражены соответствующие расходные Операции, а именно в дату, следующую за датой окончания Льготного периода кредитования, указанной в Счёте-выписке, выставленном по итогам соответствующего Расчётного периода (п.15 Тарифного плана ТП 237/1)

Исходя из приведённых выше цитат банка, получается, что день, когда заканчивается льготный период по кредиту впрямую зависит от даты оформления месячной выписки по карте. А исходные данные по условиям льготного кредитования следующие:

- Максимальная продолжительность льготного периода – до 55 дней;

- Расчётный период - 30 дней

- Период погашения кредита – 25 дней

- Дата окончания льготного периода - 25 дней от даты окончания расчётного периода

- Расчётный период – с 4 мая по 4 июня.

- Дата проведения операции - 15 мая.

- Расчётный период получился – 18 дней (с 16 мая по 4 июня)

- Дата формирования отчёта – 4 июня

- Беспроцентный льготный период составит - до 40 дней (от 15 мая по 28 июня)

- Окончание льготного периода – 28 июня.

Уговаривая будущих заёмщиков оформить кредитную карту, многие банки соблазняют их наличием грейс-периода (беспроцентного, когда деньгами по карте можно пользоваться без ограничений и если вернуть сумму в установленные сроки, то проценты начислены не будут). Обычно это от 30 до 70 дней.

Так ли выгодно использовать льготный период и есть ли какие-либо подводные камни этой программы? Об этом и о том, как пользоваться льготным периодом кредитной карты, расскажем в этой статье.

Какие основные моменты нужно знать?

Есть расчетный и платежный период . Расчетный – это когда пользователь может совершать покупки и оплачивать услуги, пользуясь заемными средствами банка в пределах кредитного лимита. Обычно это 30 дней.

Т.е. необходимо внести сумму задолженности и в таком случае проценты за пользование деньгами ему начислены не будут. Вместе с расчетным длительность его как правило равна 50 или 60 дней – как и обещал вам банк.

Если были нарушены сроки или на баланс поступила не полностью вся сумма, то на оставшийся долг будут начислены проценты в соответствии с условиями вашего кредитного договора. Как только льготный период окончится, необходимо будет внести обязательный платеж – 5-10% от суммы.

Как только будет окончен расчетный период, начинается следующий. Очень важно понимать, что спустя 30 дней уже будет действовать и старый период с долгами, которые необходимо будет уплатить, и уже новый.

Чтобы научиться грамотно пользоваться такими льготами, необходимо правильно рассчитывать время выплаты задолженности. Есть три методики, с которыми и предлагаем вам ознакомиться.

Как быстро и просто рассчитать длительность льготного периода?

Самый популярный способ расчета нами был описан чуть выше – это когда отдельно высчитывают расчетный период и отдельно платежный.

Во время расчетного можно как угодно распоряжаться заемными средствами. Для примера будем считать с первого по последнее число текущего месяца.

В конце месяце необходимо суммировать все покупки, итоговая цифра равна размеру вашей задолженности перед финансовой организацией. Чтобы на нее не были начислены проценты, необходимо погасить долг до определённого числа.

Теперь наступает платежный период – время от начала следующего за расчетным месяца, до указанной в договоре конечной даты (примерно 20-25 дней).

Таким образом и считается грейс-период длительностью 50 дней из которых 30 – расчетный, а 20 – платежный периоды.

Объясняем на примере: если покупка была совершена 5 числа и льготный период длится 30 дней, то погасить задолженность нужно не позднее, чем 30 числа следующего месяца.

Далее можно снова ориентироваться на новую покупку и вносить платеж по кредиту еще через 30 дней с момента ее совершения. Обращайте внимание на то, что выгодней всего расплачиваться картой в самом начале месяца.

Есть еще один вариант – рассчитывать срок отдельно для каждой покупки. Но это очень сложно и легко можно запутаться, если их больше двух. Так что лучше ориентируйтесь на выписку от банка, которая регулярно приходит вам на почту или же настройте смс-оповещения.

Особенности льготного периода

Следует помнить, что у большинства банков льготный период распространяется исключительно на безналичную оплату товаров или услуг. Если же держатель карты решит обналичить заемные средства, то грейс-период прерывается. Плюс дополнительно придется уплатить довольно высокую комиссию.

Кроме того, обращайте внимание на сроки и размеры ежемесячного платежа, который периодически необходимо будет уплачивать. Особенно внимательно относитесь к подключению платных услуг вроде смс-информирования, а также плате за ежегодное обслуживание карточки.

Подвох в том, что деньги автоматически списываются с баланса, а потом на эту операцию может быть начислена комиссия, как если бы совершили покупку чего-либо за заемные средства.

Еще один немаловажный момент – порядок и способы погашения задолженности.

Здесь действует очень простое правило: датой внесения обязательного платежа будет считаться не тот день, когда вы любым удобном методом перечислили необходимую сумму, а день, когда она поступит на расчетный счет вашего банка.

Обычно это происходит спустя пару рабочих дней при выполнении операции через кассу банка, и на протяжении пары часов при безналичных переводах через родные банкоматы и терминалы.

Сроки существенно увеличиваются, если платить через почту или сторонние банки. Это подтверждают и другие владельцы кредиток, обученные горьким опытом. Так что в попытке сохранить грейс-период не тяните до последнего дня, когда можно внести платеж. Лучше пополните баланс заранее.

Полезная статья:

Итого

Если не уложиться в сроки, то задолженность по карте будет расти в геометрической прогрессии. Поэтому если вам нужна большая сумма наличкой, то оформление карточки со льготами не для вас.

Если же у вас периодически возникает необходимость оплатить что-либо картой, то пользоваться заемными средствами выгодно.

Рассчитывайтесь только безналом, внимательно считайте длительность вашего льготного периода и так вам не придется переплачивать банку даже лишнего рубля.

Перед тем, как поставить подпись на договоре, еще раз изучите все эти данные и запомните, когда наступает расчетный, а когда платежный период.

Подробнее о карте

- 100 дней Без % по кредиту;

- Лимитный кредит до 500.000 рублей;

- Процентная ставка от 14,99%;

- Стоимость годового обслуживания от 1190 рублей;

- Бесплатное пополнение и снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

Подробнее о карте

- 55 дней Без % по кредиту;

- Процентная ставка от 12%;

- Рассрочка под 0% до 12 месяцев;

- Стоимость годового обслуживания от 590 рублей;

- Минимальный платеж до 8%;

- Бесплатное пополнение карты;

- Бонусные баллы за траты по карте;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Восточного Банка | Оформить карту |

Подробнее о карте

- 56 дней Без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 11,5%;

- Стоимость годового обслуживания - бесплатно;

- Выдача по паспорту за 5 минут;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Газпромбанка | Оформить карту |

Подробнее о карте

Это определенный срок, в который держатель кредитной карты может пользоваться ею без начисления процентов. По сути, это бесплатное использование карты при соблюдении определенных условий, указанных банком.

Самое главное условие - это закрытие задолженности полностью в рамках установленного льготного периода. Если гражданин оплачивает долг до указанной даты, то банк не начисляет ему проценты.

Сколько составляет льготный период?

Каждая карта может обладать своим сроком льготного периода. Стандартно - это 50-60 дней. К примеру, в Сбербанке это до 50-ти дней, банк Ренессанс устанавливает период льготы до 55-ти дней. Но есть банки, которые предлагают своим клиентам получение кредитных карт с более продолжительным периодом льготы. К примеру, Альфа Банк дает возможность бесплатно пользоваться кредиткой в срок до 100 дней, Промсвязьбанк до 145-ти дней, банк Авангард и вовсе дает 200 дней льготного периода. Если вы выбираете кредитку, по которой устанавливается большой период льготы, обратите внимание постоянная это величина иле временная.

Чаще все это только первый раз банк предлагает до 100-200 дней без процентов, последующие периоды будут стандартны в 50-60 дней

Расчет льготного периода с даты образования задолженности

Процедура расчета льготного периода очень важна, о ее схеме нужно обязательно спрашивать у сотрудника банка еще в процессе оформления карты.

Лучший и наиболее простой расчет - это расчет периода с даты образования задолженности.

То есть, держатель сегодня затронул кредитный лимит и теперь может ровно 55 дней (в зависимости от банка) бесплатно пользоваться заемными средствами. По истечении этих 55-ти он просто кладет на карту необходимую сумму и все, свои обязательства он выполнил, в период льготы уложился, проценты не будут начислены.

Установление льготного периода относительно даты расчета в банке

Этот метод встречается чаще всего, он более сложен в расчетах.

Каждый месяц в определенную дату банк подводит итоги предыдущего месяца, именно в эту дату он начисляет проценты. Вот именно до этого числа нужно закрыть долг, чтобы проценты не были начислены.

К примеру, дата расчета в банке - 25-е число каждого месяца, льготный период, соответственно, до 55-ти дней. Гражданин затронул кредитный лимит 10-го октября, тогда для соблюдения льготного периода он должен закрыть долг до 25-го ноября, сам же период в этом случае будет равен 45 дней. Именно поэтому банки говорят не конкретно, что льготный период будет равен 55 дней, а ДО 55-ти дней.

На какие операции распространяется льготный период?

Чаше всего льгота действует только при условии совершения держателем кредитной карты безналичных операций. Это оплата в магазинах и в интернете за товары и услуги, безналичное пополнение счетов различных операторов. На снятие наличных льготный период не распространяется. Более того, если держатель совершит снятие, то льготный период аннулируется, и банк начислит проценты.

Если вы намереваетесь пользоваться кредиткой без уплаты процентов, забудьте про снятие с нее наличности.

Очень редко банки назначают льготный период на все операции, но такие учреждения найти можно. К примеру, если обратиться за карточкой в Банк Москвы или банк Петрокоммерц.

Если не уложился в льготный период

Если вы не закрыли задолженность до назначенной даты, то уже на следующий день к сумме долга прибавится сумма начисленных банком процентов. Тут уже ничего не сделать, оплачивать проценты все равно придется в соответствии с кредитным договором. Очень часто заемщики пропускают срок окончания льготного периода из-за собственной невнимательности или неправильного понятия расчет льготного периода.

Поэтому, стоит повториться, обязательно узнавайте в банке до какой даты вы должны закрыть задолженность.

В конце концов, есть горячая линия банка, работающая в круглосуточном режиме. Позвоните туда и задайте вопрос относительно окончания льготного периода.

Не забываем вносить ежемесячные платежи

Еще одна типичная ошибка заемщиков - они считают, что если есть льготный период, к примеру, 55 дней, то можно сегодня израсходовать деньги, на 55-ый день положить из обратно, и все, никаких обязательств и процентов. Только вот банк потом начинает предъявлять претензии, что у заемщика и долг просрочен, и начисленные проценты не уплачены.

Несмотря на наличие льготного периода, ежемесячные платежи никто не отменял, их так и нужно вносить по графику до определенного числа хотя бы в минимальном размере, установленном банком.

Если платеж просрочен

Если в положенную дату денег не оказалось на счете, держатель кредитки не обеспечил на нем обязательный ежемесячный платеж, то банк применяет к нему штрафные санкции. Это может быть единовременный штраф или пеня.

Согласно Закону о потребительском кредитовании от 1 июля 2014 года размер пени не могут превышать 0,1% от суммы задолженности, единовременный же штраф начисляется в соответствии с договором кредитования, обычно это 500-1000 рублей.

Возобновляемость льготного периода

Льготный период точно также как и сама кредитная линия карты возобновляем.

Как только задолженность погашена полностью, карточку вновь можно использовать, исчисление льготного периода вновь начинается только при образовании на карте задолженности. Таким образом, граждане получают возможность пользоваться кредиткой абсолютно бесплатно, главное постоянно во время закрывать задолженность в полном объеме.

Если вы больше не намерены пользоваться кредиткой

В этом случае просто забыть про карту или утилизировать ее самостоятельно мало, после погашения задолженности вам необходимо обратиться в банк и написать заявление на закрытие карты. Вдруг вы не уложились в льготный период, начислена плата за СМС-банк или годовое обслуживание. Официально закрытие будет означат, что счет карты закрыт, что более никакие платы банком начислены не будут.