KBK DPH penále 2019 - znalost těchto údajů je nutná při vyplňování platebního příkazu k úhradě této platby. Při zadávání platebních údajů je důležité být obezřetný, abyste se vyhnuli soudním sporům s finančními úřady ohledně nezaplacení. Zvažme, do kterých kódů rozpočtové klasifikace zaznamenat platební příkaz při platbě DPH, jakož i penále či pokuty za tuto daň.

KBK k odvodu DPH pro právnické osoby v roce 2019

Kódy rozpočtové klasifikace slouží ke členění příjmů, výdajů a zdrojů doplňování schodku státního rozpočtu. Každý kód se skládá z 20 číslic, které šifrují údaje o vlastnictví příjmů nebo výdajů. Od 01.01.2019 byly BCC uvedeny v účinnost nařízením o postupu při tvorbě a používání kódů rozpočtové klasifikace Ruská federace ze dne 06.08.2018 č. 132n.

Na příkladu DPH u zboží prodávaného na území Ruské federace si ukážeme, jak pomocí této objednávky najít požadovanou BCC.

V příloze 1 je uveden seznam druhů příjmů a kódů analytických skupin. Najdeme v něm kód odpovídající zvolené dani: 000 1 03 01000 01 0000 110. Pomocí Přílohy 3 určíme správce příjmů - jedná se o federální daňovou službu, kód 182. Částka platby DPH má kód 1000 v místo 14-17 číslic a částka, například pokuty - kód 2100. Kód federální daňové služby, podle pododdílu " Obecná ustanovení Oddíl II „Klasifikace příjmů“ by měl být na prvním místě. Tak získáme požadovaný BCC - 182 1 03 01000 01 1000 110.

O důsledcích pozdní platby DPH si přečtěte v článku. "Jaká je odpovědnost za pozdní platbu DPH?" .

Právnické osoby uvádějí BCC při přípravě platebních příkazů pro převody do rozpočtu v poli 104 tohoto dokumentu.

BCC pro DPH v roce 2019 zůstala stejná jako v loňském roce:

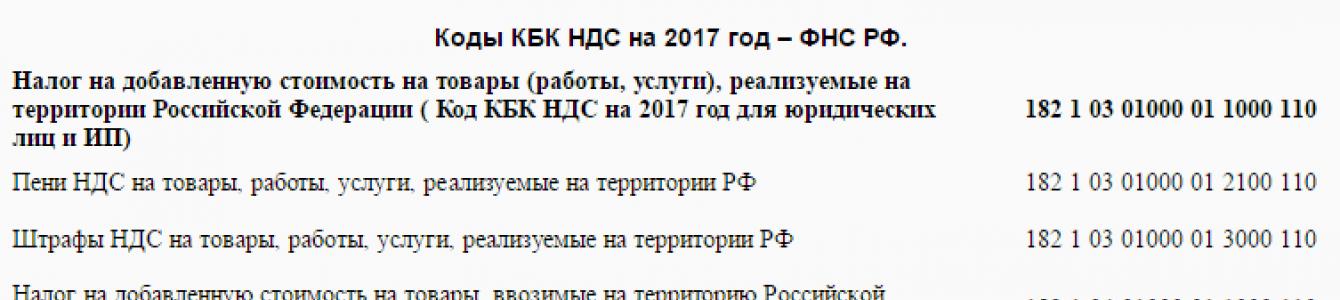

- daň z přidané hodnoty ze zboží (práce, služby) prodávaného v Rusku - 182 1 03 01000 01 1000 110;

- daň z přidané hodnoty ze zboží dováženého do Ruska (z Běloruska a Kazachstánu) - 182 1 04 01000 01 1000 110;

- daň z přidané hodnoty ze zboží dovezeného do Ruska (správce platby - Federální celní služba Ruska) - 153 1 04 01000 01 1000 110.

KBC za zaplacení penále a pokut za DPH v roce 2019

Podle Čl. Podle článku 75 daňového řádu Ruské federace vzniká a platí penále, pokud je v prodlení s placením daně. V tomto případě může organizace buď vypočítat penále sama, nebo obdržet žádost od finančního úřadu.

Daňová pokuta je sankcí za přestupky (článek 114 daňového řádu Ruské federace), z nichž jedním je nezaplacení nebo neúplné zaplacení daně (článek 122 daňového řádu Ruské federace).

Níže jsou BCC pro placení penále a DPH pokut v roce 2019. Zůstaly stejné jako v předchozím roce.

Pokud poplatník pochybil v pokynech KBK, čl. 78 a 79 daňového řádu Ruské federace dávají právo buď vrátit zaplacené částky, nebo je započítat s jinými daněmi, pokud na nich existují nedoplatky. Také v odstavci 7 čl. 45 daňového řádu Ruské federace dává příležitost objasnit platbu, pokud došlo k chybě v BCC, ale peníze byly přijaty na účet federální pokladny.

V roce 2019 musí být výše penále vypočtena podle nových pravidel (jsou účinná od 1.10.2017).

Máte problém s výpočtem pokut? Využijte naši pomocnou službu „Fine Calculator“.

Výsledky

Správné používání KBK je důležité při práci s platbami daní. Uveďte libovolné požadovaný kód v proudu je to vždy možné regulační dokument. Před zadáním platebního příkazu k převodu sankcí zkontrolujte odpovídající kód KBK (jsou 3 typy) a také zkontrolujte, zda je výše sankcí vypočtena správně - nyní se počítají pomocí speciálního algoritmu.

DPH KBK 2016-2017let - jak to zjistit? Jakou BCC pro DPH 2016–2017 použít při vykazování v roce 2017? Odpovědi na tyto otázky jsou uvedeny v našem článku.

Kód rozpočtové klasifikace DPH

Kódy rozpočtové klasifikace (BCC) jsou kódy skládající se z 20 číslic a používané k účtování příjmů a výdajů rozpočtů na různých úrovních v Ruské federaci.

Při převodu daní, zejména DPH, ale i pokut, penále apod. musí být v platebním příkazu uvedeno KBK DPH 2016-2017 odpovídající tomuto druhu daně. To musí být provedeno tak, aby regulační orgány mohly porovnat částku naběhlé daně uvedenou v prohlášení s částkou daně přijaté do rozpočtu.

O tom, čím se stalo používané přiznání k DPH od roku 2017, si přečtěte v materiálu .

DPH KBK 2016-2017

V roce 2013 Ministerstvo financí Ruska usnesením ze dne 1. července 2013 č. 65n schválilo zákoník DPH pro rok 2014 (viz také Informace Federální daňové služby Ruska „Klasifikační kódy pro rozpočtové příjmy Ruské federace spravované federální daňové služby v roce 2014,“ příkaz Federální celní služby Ruska ze dne 17. února 2014 č. 231). Při převodu daní pro roky 2016-2017 nadále platí stejné kódy DPH KBK.

Takže aktuální BCC v roce 2017 pro převody DPH:

- 182 1 03 01000 01 1000 110 - DPH KBK 2017 za převedení do rozpočtu daně z prodaného zboží, práce, služeb, převedených vlastnických práv na území Ruské federace, přijatých záloh, jakož i za platbu DPH daňovým agentem .

- 182 1 04 01000 01 1000 110 - BCC pro DPH v roce 2017 za převedení do rozpočtu daně splatné při dovozu zboží na území Ruské federace ze zemí celní unie. Tuto BCC DPH pro právnické osoby v letech 2016-2017 je také povinen vyplnit daňové přiznání při dovozu zboží (práce, služby) ze zemí účastnících se celní unie.

- 153 1 04 01000 01 1000 110 - KBK daň DPH 2017 za převedení do rozpočtu daně splatné při dovozu zboží na území Ruské federace ze zemí, které nejsou členy celní unie.

- 182 1 03 01000 01 2100 110 — DPH KBK za platby sankcí za tuzemská plnění v roce 2017; 182 1 03 01000 01 3000 110 - na pokuty.

- 182 1 04 01000 01 2100 110 — DPH KBK za zaplacení penále v roce 2017 za transakce při dovozu zboží z Běloruska a Kazachstánu; 182 1 04 01000 01 3000 110 - na pokuty.

- 153 1 04 01000 01 2100 110 - DPH KBK za zaplacení penále v roce 2017 za zboží dovezené do Ruska během správy Federální celní služby; 153 1 04 01000 01 3000 110 - na pokuty.

Funkce vyplňování pole s KBK pro platbu DPH v roce 2017

Při vyplňování platebního příkazu daňovým agentem je v poli 104 KBK pro DPH v roce 2017 napsáno totéž jako u běžné právnické osoby, a to 182 1 03 01000 01 1000 110 při prodeji zboží a materiálu v Rusku. Ale do pole 101 byste měli zadat kód 02, který používají daňoví agenti. Takže pro daňového agenta zůstala KBK pro DPH 2017 stejná jako v roce 2016.

Pokud jde o KBK DPH-2017 pro fyzické podnikatele, při vyplňování plateb by jednotliví podnikatelé měli zadat KBK stejně jako KBK, kterou v této situaci používají právnické osoby. Pro placení DPH jednotlivými podnikateli neexistuje samostatná BCC.

V případě vzájemného obchodu mezi Ruskem a Běloruskem (na základě Dohody ratifikované zákonem č. 181-FZ ze dne 28. prosince 2004) jsou vybírány nepřímé daně včetně DPH. U zboží dovezeného do Ruska je nepřímá DPH připsána na KBK-2017 — 182 1 04 01000 01 1000 110.

Chyba v KBK

I když jste při vyplňování platebního výměru uvedli nesprávně BCC k DPH, správce daně to nemůže považovat za chybu vedoucí k nezaplacení daně. Tato chyba je opravena zasláním žádosti finančnímu úřadu o objasnění platby (články 4, 7 článku 45 daňového řádu Ruské federace, dopis Ministerstva financí Ruska ze dne 19. ledna 2017 č. 03- 02-07/1/2145).

Výsledky

Plátce daně a daňový agent pro DPH vypočtenou z prodeje v Rusku uvádějí v platebním příkazu stejné kódy BCC, ale při dovozu do Ruska se budou BCC pro DPH lišit v závislosti na území, ze kterého se dovoz provádí: z území členské země EAEU nebo ne.

Pokud je v platebním příkazu v KBK k DPH chyba, pak není důvod se domnívat, že daň nebyla do rozpočtu přijata, ale pokud je tato chyba zjištěna, je nutné podat žádost o upřesnění platby .

Při převodu DPH do rozpočtu musí plátci uvést v poli 104 platebního příkazu (příloha 3 k nařízením Bank of Russia 19.6.2012 N 383-P) BCC odpovídající této dani. Všechny potřebné kódy rozpočtové klasifikace jsou uvedeny ve vyhlášce Ministerstva financí ze dne 1. července 2013 N 65n.

KBK DPH-2018 pro právnické osoby

Při vyplňování platebního výměru k úhradě samotné daně musí plátce DPH reflektovat KBK 182 1 03 01000 01 1000 110.

KBK penále za DPH 2018

BCC pro placení penále na DPH se liší od BCC pro daň samotnou ve 14. a 15. kategorii. K získání BCC pro placení sankcí stačí nahradit 14. kategorii z „1“ na „2“ a 15. - z „0“ na „1“. To znamená, že penále DPH musí být převedeny na KBK 182 1 03 01000 01 2100 110

Pokuta za DPH: KBK

Při placení pokuty za DPH se 14. kategorie KBK pro daň mění z „1“ na „3“. BCC pro pokutu za DPH vypadá takto: 182 1 03 01000 01 3000 110.

KBK DPH pro fyzické osoby

Pro jednotlivé podnikatele neexistují samostatné BCC pro DPH – používají stejné kódy rozpočtové klasifikace jako právnické osoby.

KBK DPH: daňový agent

Při převodu DPH jako daňový agent organizace nebo fyzického podnikatele musíte v platebním příkazu uvést stejnou BCC jako u jednoduchého plátce DPH - 182 1 03 01000 01 1000 110.

Daňový agent promítne obvyklou BCC pro DPH v platebním dokladu a při placení penále nebo pokut ( 182 1 03 01000 01 2100 110 nebo 182 1 03 01000 01 3000 110 respektive).

Upozorňujeme, že ačkoli plátci DPH i daňoví agenti používají stejnou KBK, stav v platebním lístku (pole 101) je nastaven jinak: daňoví agenti musí uvádět stav „02“ (Příloha č. 5 vyhlášky Ministerstva financí Ruska ze dne 12. listopadu 2013 N 107n) .

DPH KBK: dovoz ze zemí EAEU

Organizace a jednotliví podnikatelé dovážející zboží ze zemí EAEU musí při platbě dovozní DPH, jakož i penále a pokuty za ni uvést v poli 104 platebního příkazu jednu z následujících BCC:

Při dovozu zboží z jiných zemí než EAEU se DPH neplatí Federální daňové službě, ale celnímu úřadu. Podle toho je v 1. - 3. kategorii KBK místo 182 uveden kód FCS jako správce platby. Jedná se o kód 153. Proto například při placení pokuty za celní DPH KBK je potřeba uvést: 153 1 04 01000 01 3000 110.

Chyba v DPH KBK

Pokud při vyplňování platebního formuláře náhle uděláte chybu a uvedete nesprávnou BCC, je to v pořádku - peníze stále půjdou do rozpočtu. A tuto chybu můžete opravit napsáním dopisu Federální daňové službě o.

Samotný koncept KBK implikuje jednoduchý soubor čísel, které pro neznalého člověka neznamenají absolutně nic. Systém byl vyvinut státem pro zjednodušení zúčtování a odvodů do státní pokladny.

Nesprávné zadání jakýchkoli údajů do platebních dokladů, nesprávné vyplnění prohlášení a účtenek nebo nepřesnost v jednom čísle může vést k vážným problémům. Podívejme se níže, jak a jak správně vyplnit penále k DPH pro KBK, a uveďme vzor vyplňování platebních příkazů .

Stejně jako každý jiný typ daně mají i sankce svůj vlastní článek a klasifikační kód. A podle toho se dělí do různých skupin. Při placení penále DPH musíte ve sloupci uvést správné údaje, které se skládají ze sady následujících čísel:

- BCC pro sankce za ruské zboží - 182 1 03 01000 01 2100 110 .

- Pro zboží z celní unie - 182 1 04 01000 01 2100 110 .

- Zboží z jiných zemí - 153 1 04 01000 01 2100 110 .

Sankce, jako každá jiná daň, jsou sbírkou peněz od vás a ode mě. Proto se omezit na ztrátu hotovost, snažte se správně vyplnit prohlášení a případné platební příkazy a platit daně včas.

KBC o pokutách za DPH

- Domácí zboží - 182 1 03 01000 01 3000 110.

- Zboží z celní unie - 182 1 04 01000 01 3000 110.

- Zboží z jiných zemí - 153 1 04 01000 01 3000 110.

Vzor vyplnění platebního příkazu k úhradě penále DPH

Placení penále podle poplatníka:

Zaplacení penále DPH při kontrole:

![]()

Pojem trestů a důvody jejich vzniku

Samotný pojem penále je určitým typem pokuty za nedodržení povinností stanovených zákonem. Z latiny a přeloženo jako „trest“. Jedná se o částku určité daně, o kterou je poplatník připraven. Pokuta je stanovena, pokud je zjištěno několik porušení:

- Chybějící platba během určitého období.

- Chyby ve vyplňování podrobností.

- Zajištění plnění majetkových povinností.

Samotný sankční úrok se počítá v určité sazbě a lze jej také přiřadit za každý den po splatnosti. Konkrétně sankce za DPH zahrnuje náhradu v peněžním vyjádření.

Kdykoli ekonomická činnost dochází k chybám, kterých se může dopustit účetní organizace, nebo k porušením v průběhu činností podniku.

Pozdní platba přiznání, účtenek a záloh je již důvodem k účtování poplatků a penále z prodlení.

Vlastní výpočet trestů

Možná se potýkáte s problémem výpočtu a placení sankcí a musíte správně vypočítat částku. Použijme následující schéma:

- Výši pokuty určujeme my. Jedná se o ukazatel dlužné částky.

- Určujeme dny po splatnosti od splacení dluhu.

- Podíváme se na refinanční sazbu centrální banky. Tento indikátor je uveden na webových stránkách centrální banky.

- Vypočítáme pomocí vzorce - P = týden * sv. Ref. / 300 - Pr,

- P – částka, která má být zaplacena za samotné penále;

- Umění. ref. — sazba refinancování platná v době udělení sankce;

- Pr - počet dnů po splatnosti.

Můžete také použít kalkulačku pro výpočet sankcí nebo získat údaje o narůstání sankcí od regulačních úřadů.

Při samostatném výpočtu penále musí poplatník vzít v úvahu následující den, tedy den zajištění.

Správný výpočet sankcí lze zvážit na příkladu.

Řekněme, že určitá organizace Vympel LLC podala daňové přiznání. Uváděla částku, která nebyla včas uhrazena správci daně. V důsledku toho byla uložena pokuta:

| částka DPH | Zaplaceno DPH |

Nedoplatky | Termín platby | množství dní |

Výpočet | Součet |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, rub. * 11 % / 300 * 12 dní | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11 % / 300 * 14 dní | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | 0,81 rub. * 11 % / 300 * 19 dní | 0,49 |

V důsledku toho výše pokuty činila 4 461 rublů, sečteme všechny sloupce (1 495 + 2 476 + 0,49)

Za den uhrazení penále se považuje den zpracování dokumentu a připsání finančních prostředků na účet organizace, která tyto penále přidělila.

Penále odpovídající nezaplacené DPH bude správce daně vybírat bezpodmínečně. Za tímto účelem budou propojeny státní služby, jako je například resort soudní vykonavatelé.

V daňových inspektorátech jsou programy pro výpočet penále nastaveny na automatický režim. Abyste drželi krok se všemi výpočty, musíte neustále přijímat certifikáty a výpisy, abyste mohli včas platit nahromaděné částky.

Lhůty pro nucený výběr trestů

Penále je určitý druh daně pro poplatníka, který se odvíjí od výše obecné daně v případě prodlení s platbou ve lhůtě stanovené správcem daně – zpravidla 30 kalendářních dnů. Pokutu mohou vymáhat jiné státní orgány: rozhodčí soud nebo exekuční oddělení. Ti mají právo popsat část majetku na pokrytí výše sankce.

Snížení trestů

Někdy nastávají situace, kdy poplatník není schopen zaplatit daň a penále z ní. Soudní praxe ukazuje, že je nemožné změnit nebo odstranit sankce, protože tento typ daně není daňovým poplatkem. Finanční úřady mohou „špatné“ pohledávky odepsat, ale poplatník bude muset v každém případě zaplatit penále. Je možné zdůraznit, které články přestupků jsou osvobozeny od odpovědnosti:

- Spáchání daňového trestného činu.

- Neschopnost splácet kvůli úpadku.

KBK k DPH za rok 2016: platba daně, vrácení DPH z rozpočtu, časové rozlišení penále a pokut DPH >>>

KBK pro DPH za rok 2016 schválena (ve znění příkazu č. 90n ze dne 8. června 2015). KBK - nezbytné pro seskupení příjmů, výdajů a zdrojů financování rozpočtů. BCC pro DPH se skládá z 20 číslic (číslic). BCC k DPH za rok 2016 je povinen vyplnit platební výměry pro odvod daně z přidané hodnoty do rozpočtu a také penále a pokuty za to. V platebním příkazu je detail 104 použit pro označení KBK pro DPH Kódy pro daň, penále a pokuty se liší pouze ve znacích od 14 do 17: 1000 - pro platbu daně, 3000 - pro pokutu, 2100 - penále pro DPH. (KBK 2016).

| Název platby | KBK pro DPH | Sankce za DPH (KBK 2016) | KBK za přenesení DPH pokut |

|---|---|---|---|

| DPH za zboží (práce, služby) prodané v Rusku | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| DPH na zboží dovezené do Ruska (z Běloruské republiky a Kazachstánu) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| DPH za zboží dovezené do Ruska (správce platby - Federální celní služba Ruska) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |